Общая ликвидность формула. Коэффициент ликвидности: формула по балансу и нормативное значение

Рассчитаем показатели ликвидности на 2008 и 2009 годы, так как они рассчитываются на дату, то таблица с исходными данными по своей структуре будет похожа на вышепредставленную (см. расчет показателей платежеспособности).

Таблица 35 «Исходный данные»

|

Показатели |

2008 год, тыс. руб. |

2009 год, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|||||

|

начало |

конец |

конец |

2008-2009 |

2008-2009 |

|||||

|

Денежные средства | |||||||||

|

Краткосрочные обязательства | |||||||||

|

Краткосрочная дебиторская задолженность | |||||||||

|

Запасы | |||||||||

|

Оборотные активы | |||||||||

Порядок расчета представим следующими формулами:

Коэффициент абсолютной ликвидности: Кал=(денежные средства+краткосрочные финансовые вложения)/краткосрочные обязательства;

Промежуточный коэффициент покрытия: Кпп=(денежные средства+краткосрочные финансовые вложения+краткосрочная дебиторская задолженность)/краткосрочные

обязательства;

Общий коэффициент покрытия: Кпо=(денежные средства+краткосрочные финансовые вложения+краткосрочная дебиторская задолженность+долгосрочные дебиторские вложения+запасы)/краткосрочные обязательства;

Коэффициент текущей ликвидности: Ктл=оборотные активы/(краткосрочные обязательства-доходы будущих периодов-резервы предстоящих расходов).

С помощью данных показателей выясним, способно ли предприятие вовремя выполнить свои краткосрочные обязательства.

Таблица 36 «Показатели ликвидности»

|

Показатели ликвидности |

2008 год |

2009 год |

Абсолютное отклонение, доли |

|||

|

Начало, доли |

Конец, доли |

Конец, доли |

2008 год |

2009 год |

2008-2009 |

|

Вывод: за период 2008 года показатели ликвидности имеют ярко выраженную тенденцию снижения.

Коэффициент текущей ликвидности показывает сколько раз краткосрочные обязательства покрываются оборотными активами организации, или сколько раз наша организация способна удовлетворить требования кредиторов. Данный коэффициент в начале и конце 2008 года равен 1,73 и 1,55 соответственно. За рассматриваемый период оборотные активы предприятия превышают краткосрочные обязательства, но не более чем в два раза, что могла бы говорить о нерациональном вложении компанией своих средств и неэффективном их использовании.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств, при необходимости, может быть погашена немедленно. Так, на начало 2008 года предприятие способно погасить 47% своих обязательств, немедленно, а на конец отчетного периода, всего лишь, 0,1% от своих обязательств. Повышение уровня показателя к концу 2008 года можно произвести за счет равномерного и своевременного погашения дебиторской задолженности.

За период 2009 года наметилась тенденция увеличения уровня показателей ликвидности. Коэффициент текущей ликвидности к концу года вырос на 0,13, по сравнению с 2008 годом, произошло снижение уровня на 0,05. Коэффициент абсолютной ликвидности так же к концу года увеличился на 0,029, по сравнению с 2008 годом, претерпел снижение на 0,44.

Уровень оборотных активов, как и за предшествующий период, 2008 года, превышает уровень краткосрочных обязательств, но не более, чем в два раза, что говорит о рациональных вложениях организации и рациональном их использовании.

Анализ ликвидности баланса проведем по методике Шеремета и Сайфулина.

Таблица 37 «Анализ ликвидности баланса»

|

Группа А(П)/наименование группы |

Статьи, включающиеся в группу/статьи исключаемые из группы |

Значение статей, тыс. руб. |

Значение статей, исключаемых из группы тыс. руб. |

Итоговые значения, тыс. руб. |

||||||

|

Начало 2008 года |

Конец 2008 года |

Конец 2009 года |

Начало 2008 года |

Конец 2008 года |

Конец 2009 года |

Начало 2008 года |

Конец 2008 года |

Конец 2009 года |

||

|

А1/наиболее ликвидные активы |

Денежные средства | |||||||||

|

А2/быстрореализуемые активы |

Краткосрочная дебиторская задолженность | |||||||||

|

Прочие оборотные активы | ||||||||||

|

АЗ/медленнореализуемые активы |

Запасы/расходы будущих периодов | |||||||||

|

А4/труднореализуемые активы |

Внеоборотные активы | |||||||||

|

Итого А: | ||||||||||

|

П1/наиболее срочные обязательства |

Кредиторская задолженность | |||||||||

|

П2/краткосрочные пассивы |

Краткосрочные кредиты и займы | |||||||||

|

П4/постоянные пассивы |

Капитал и резервы/НДС по приобретенным ценностям; расходы будущих периодов |

(10522+50)-236=10336 |

(11560+50)-210=11400 |

(12391+50)-187=12254 |

||||||

|

Задолженность перед участниками по выплате доходов/НДС по приобретенным ценностям; расходы будущих периодов | ||||||||||

|

Итого П: | ||||||||||

Таблица 38 «Расчет платежного излишка (недостатка), тыс. руб .»

|

Активы |

Пассивы |

Платежные излишки (недостатки) |

||||||||

|

Группа А |

Начало 2008 |

Конец 2008 |

Конец 2009 |

Группа П |

Начало 2008 |

Конец 2008 |

Конец 2009 |

Начало 2008 |

Конец 2008 |

Конец 2009 |

|

Итого А: |

Итого П: | |||||||||

Вывод: баланс данной организации не считается абсолютно ликвидным, так как не выполняется одно из неравенств: А1>=П1. в нашем случае, сумма активов, характеризующих быструю ликвидность, по всем отчетным периодам намного меньше величины пассивов, характеризующих наиболее срочные обязательства. Но есть возможность покрытия платежного недостатка по данной группе за счет выявленного платежного излишка других групп.

Оценка источников финансирования Внеоборотных и Оборотных Активов

Таблица 39 «Определение источников финансирования имущества на начало 2008 года, тыс. руб.»

|

Активы |

Источники (пассивы) |

Вид капитала |

||

|

Группа |

На начало 2008 года |

Группа |

На начало 2008 года |

|

|

Внеоборотные активы |

Собственный капитал |

Основной капитал |

||

|

Оборотные активы |

Собственный капитал |

Оборотный капитал |

||

|

Краткосрочные обязательства | ||||

|

Итого Активов |

2988+17858=20846 |

Итого Пассивов |

2988+7534+10324= | |

Вывод: внеоборотные активы на начало 2008 года финансировались только за счет собственного капитала, в размере 2988 тысяч рублей, что составляет 100% основного капитала ((2988/2988)*100%), или, ((2988/20846)*100%), 14,33% от величины всех источников финансирования. Отсутствие краткосрочных обязательств, направленных на финансирование внеоборотных активов, говорит о правильно выбранной политике управления организацией.

Оборотные активы на начало 2008 года финансируются за счет двух источников: собственного капитала, в размере 7534 тысячи рублей; и краткосрочных обязательств в размере 10324 тысяч рублей. Суммируя данные величины источников финансирования, мы получаем сумму, равную 17858 тысяч рублей, что и характеризует величину оборотного капитала. На финансирование оборотных активов направляется 100% величины краткосрочных обязательств, или 49,53% от общей величины капитала организации на начало 2008 года, ((10324/20846)*100%).

Таблица 40 «Определение источников финансирования имущества на начало 2009 года, тыс. руб.»

Расчет производим аналогично расчетам, приведенным в таблице 38 (см. выше).

|

Активы |

Источники (пассивы) |

Вид капитала |

||

|

Группа |

На начало 2009 года |

Группа |

На начало 2009 года |

|

|

Внеоборотные активы |

Собственный капитал |

Основной капитал |

||

|

Оборотные активы |

Собственный капитал |

Оборотный капитал |

||

|

Краткосрочные обязательства | ||||

|

Итого Активов |

Итого Пассивов | |||

Вывод: на начало 2009 года происходит уменьшение величины внеоборотных активов, по сравнению с началом 2008 года. Сумма уменьшения составила 120 тысяч рублей. По статье «Оборотные Активы» наблюдается тенденция увеличения, размер увеличения составил 6740 тысяч рублей. Источники финансирования не изменились, внеоборотные активы так же полностью финансируются только лишь за счет собственного капитала, финансирование оборотных активов производится из двух источников: собственный капитал и краткосрочные обязательства. Это лишний раз показывает наличие правильной политики управления организацией, так как краткосрочные обязательства используются лишь для финансирования оборотных активов.

Таблица 41 «Определение источников финансирования на конец 2009 года, тыс. руб.»

|

Активы |

Источники (пассивы) |

Вид капитала |

||

|

Группа |

На конец 2009 года |

Группа |

На конец 2009 года |

|

|

Внеоборотные активы |

Собственный капитал |

Основной капитал |

||

|

Оборотные активы |

Собственный капитал |

Оборотный капитал |

||

|

Краткосрочные обязательства | ||||

|

Итого Активов |

Итого Пассивов | |||

Вывод: в период 2008 – 2009 годы источники финансирования остались неизменны, что лишний раз убеждает нас в правильном построении политики управления. Можно заметить, что в этот период происходит уменьшение величины внеоборотных активов, что говорит о снижении производственных мощностей и сокращении производства, а значительно увеличение величины оборотных активов свидетельствует о наличии большого количества нереализованной готовой продукции и товаров для перепродажи, находящихся на складе организации. Собственный капитал при финансировании внеоборотных активов составляет 100% основного капитала, или 8,8% от всех источников финансирования. При финансировании оборотных средств, краткосрочные обязательства составляют 54,38% от величины всех имеющихся источников финансирования у организации, на конец 2009 года.

Таблица 42 «Расчет собственного оборотного капитала за 2008 – 2009 годы, тыс. руб.»

В связи с отсутствием долгосрочных обязательств, способ собственный капитал + долгосрочные обязательства – внеоборотные активы, рассмотрен не будет, так как результат данного расчета будет дублировать способ 1 (см. ниже).

|

Способ расчета |

Начало 2008 года |

Начало 2009 года |

Конец 2009 года |

Абсолютное отклонение |

||

|

За 2008 год |

За 2009 год |

За 2008 – 2009 годы |

||||

|

1) Собственный капитал – внеоборотные активы |

12391–2398=9993 | |||||

|

2) Оборотные активы - краткосрочные обязательства |

17858–10324=7534 |

24598–15906=8692 |

24766–14773=9993 | |||

Вывод: по данным расчета собственного оборотного капитала делаем следующие выводы о том, что величина собственного оборотного капитала имеет ярко выраженную тенденцию увеличения, к концу 2009 года сумма капитала составила 1158 тысяч рублей, что на 1301 тысяч рублей больше величины собственного оборотного капитала на конец 2008 года, и на 1158 тысяч рублей – на начало 2008 года. Таким образом, у данной организации становится все больше средств для финансирования внеоборотных и оборотных активов. Несмотря на полученное увеличение, величины собственного капитала не хватает для полного финансирования нефинансовых и финансовых активов (см. расчет типа финансовой устойчивости).

Диагностика вероятности банкротства

В данном разделе проведем диагностику при помощи нескольких моделей.

Двухфакторная модель Альтмана

Для расчета вероятности банкротства с помощью данной модели, мы используем ранее рассчитанные данные – полный коэффициент покрытия и коэффициент зависимости (см. раздел 4).

Вероятность банкротства обозначим буквой Ф. Общая формула для расчета вероятности банкротства выглядит следующим образом:

Ф=-0,3877-1,0736*Кпо+0,0579*Кз; подставив ранее расчитанные данные, мы получим:

Начало 2008 года: Ф=-0,3877-1,736*1,54+0,0579*0,5=-2,0121<0;

Конец 2008 года: Ф=-0,3877-1,736*1,44+0,0579*0,58=-1,5979<0;

Конец 2009 года: Ф=-0,3877-1,736*1,59+0,0579*0,54=-2,0635<0.

Вывод: во всех рассматриваемых случаях, на начало/конец 2008 года и конец 2009 года, Ф<0, что говорит о вероятности банкротства менее 50% и снижении этой вероятности по мере уменьшения Ф.

Четырехфакторная модель Лиса.

Для расчета вероятности банкротства с помощью данной модели нам потребуются исходные данные, которые мы представим в виде следующей таблицы.

Таблица 43 «Исходные данные»

|

Показатели |

2008 год, тыс. руб. |

2009 год, тыс. руб. |

|

|

Начало |

Конец |

Конец |

|

|

Оборотные активы | |||

|

Валюта баланса | |||

|

Прибыль от продаж | |||

|

Нераспределенная прибыль | |||

|

Собственный капитал | |||

|

Заемный капитал | |||

Общая формула для расчета вероятности банкротства выглядит следующим образом: Ф=0,063*Х1+0,092*Х2+0,057*Х3+0,001*Х4, где

Ф-вероятность банкротства;

Х1=Оборотные активы/валюта баланса;

Х2=прибыль от продаж/валюта баланса;

Х3=нераспределенная прибыль/валюта баланса;

Х4=собственный капитал/заемный капитал.

Так как при расчета все показатели берутся за соответствующий период, поэтому представим исходные данные, трансформировав таблицу 43.

Таблица 44 «Исходные данные»

|

Показатели |

2008 год |

2009 год |

|

Оборотные активы |

(17858+24598)/2=21228,0 |

(24598+24766)/2=24682,0 |

|

Валюта баланса |

(20846+27466)/2=24156,0 |

(27466+27164)/2=27315,0 |

|

Прибыль от продаж | ||

|

Нераспределенная прибыль |

(10116+13618)/2=11867,0 |

(11990+13618)/2=12804,0 |

|

Собственный капитал |

(10522+11560)/2=11041,0 |

(11560+12391)/2=11975,5 |

|

Заемный капитал |

(10324+15906)/2=13115,0 |

(15906+14773)/2=15339,5 |

Расчет произведем в виде таблицы.

Таблица 45 «Показатели для расчета вероятности банкротства»

|

Показатели |

2008 год |

2009 год |

|

21228,0/24156,0=0,8788 |

24682,0/27315,0=0,9036 |

|

|

7708,0/24156,0=0,3191 |

2645,0/27315,0=0,0968 |

|

|

11867,0/24156,0=0,4913 |

12804,0/27315,0=0,4688 |

|

|

11041,0/13115,0=0,8419 |

11975,5/15339,5=0,7807 |

Ф=0,063*0,8788+0,092*0,3191+0,057*0,4913+0,001*0,8419=0,1136;

0,1136>0,037;

Ф=0,063*0,9036+0,092*0,0968+0,057*0,4688+0,001*0,7807=0,14604

0,1460>0,037.

В обоих случаях вероятность банкротства мала.

Модель – R .

Таблица 46 «Исходные данные»

|

Показатель |

2008 год |

2009 год |

||||

|

Начало |

Конец |

Среднее |

Начало |

Конец |

Среднее |

|

|

Оборотный капитал | ||||||

|

Активы | ||||||

|

Чистая прибыль | ||||||

|

Собственный капитал | ||||||

|

Выручка от продажи | ||||||

|

Интегральные затраты | ||||||

Таблица 47 «Нормативные значения вероятности»

|

Значение |

Вероятность банкротства |

Вероятность в % |

|

Максимальная |

От 90 до 100 |

|

|

От 0 до 0,18 |

От 60 до 80 |

|

|

От 0,18 до 0,32 |

От 35 до 50 |

|

|

От 0,32 до 0,42 |

От 15 до 20 |

|

|

Более 0, 42 |

Минимальная |

Общая формула для расчета: Р=8,38*(Оборотный капитал/Активы)+(чистая прибыль/собственный капитал)+0,054*(выручка от продажи/активы)+0,63*(чистая прибыль/интегральные затраты).

2008 год: Р=8,38*0,879+0,32+0,054*2,475+0,63*0,067=7,86188;

2009 год: Р=8,38*0,904-0,14+0,054*2,654-0,63*0,023=7,56435.

Вывод: по данным расчета видно, что в анализируемые периоды вероятность банкротства минимальна, до 10%.

Общий показатель ликвидности - это коэффициент, который выражает способность предприятия рассчитываться по всем видам обязательств – как по ближайшим, так и по отдаленным.

Общий показатель ликвидности показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных).

Анализ общего показателя ликвидности производится в программе ФинЭкАнализ в блоке Анализ платежеспособности как общего коэффициента покрытия.

Общий показатель ликвидности формула

Общий показатель ликвидности = (А1 + 0.5*А2 + 0.3*А3) / (П1 + 0.5*П2 + 0.3*П3)

- А1, А2, А3 - группы ликвидности в структуре активов.

- П1, П2, П3 - группы пассивов по степени срочности.

Нижняя граница нормы этого показателя - 1, которая определяет требование ликвидности. Это означает, что оборотных активов хватит на покрытие краткосрочных обязательств.

Если общий показатель ликвидности превышает по величине 2, то это означает, что предприятие ведет малоэффективную политику в области управления оборотными активами.

Синонимы

показатель текущей ликвидности, общий коэффициент покрытия

Страница была полезной?

Еще найдено про общий показатель ликвидности

- Особенности аудита ликвидности баланса коммерческих организаций

Для комплексной оценки ликвидности баланса в целом можно использовать общий показатель ликвидности вычисляемый по формуле где А П итоги соответствующих групп по активу и - Особенности финансового анализа на предприятиях сельскохозяйственной отрасли

Коэффициенты ликвидности 2, 4 1 Общий показатель ликвидности характеризует ликвидность баланса предприятия в целом табл 1 В соответствии с требованиями - Классификация организаций по уровню их финансового состояния

Для анализа платежеспособности в рамках рассматриваемой классификации используются следующие показатели общий показатель ликвидности коэффициент абсолютной ликвидности коэффициент критической оценки промежуточной ликвидности коэффициент покрытия текущей ликвидности - Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов

Используются следующие показатели ликвидности 1 Общий показатель ликвидности норматив более 1 1 2. Коэффициент абсолютной ликвидности норматив более 0,2 - - Финансовый анализ предприятия - часть 4

Рассмотрим некоторые коэффициенты ликвидности предприятия Общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств как по - Многокритериальный подход к анализу предпринимательских рисков

П4 - А4 -36727 -47165 -8834 27893 38331 Общий коэффициент ликвидности 0,629 0,954 0,960 0,331 0,006 б Относительные показатели ликвидности - коэффициенты - - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8

Коэффициент текущей ликвидности общий коэффициент покрытия К3 является обобщающим показателем платежеспособности предприятия в расчет которого в числителе - Роль анализа деловой активности в системе управления кредиторской задолженностью организации

Отклонение - Общий показатель платежеспособности ≥ 1 2,68 2,94 1,22 -1,46 Коэффициент текущей ликвидности ≥ 2 12,90 - Анализ реализации процедуры банкротства и пути финансового оздоровления сельскохозяйственных организаций оренбургской области

Сайфулин к основным показателям в выявлении рисков банкротства относят общий коэффициент ликвидности и коэффициент текущей ликвидности 15 Улучшение - Оценка кредитоспособности заемщика (методика СберБанка России)

Сбербанка РФ Показатели Взвешенные баллы Структура % 01.01.2014 01.01.2015 01.01.2014 01.01.2015 измене ние 1 8 9 10 ... K1 Коэффициент абсолютной ликвидности 0.05 0.05 2.5 3.846 1.346 K2 Промежуточный коэффициент покрытия 0.2 0.1 10 7.692 -2.308 ... K3 Коэффициент текущей ликвидности общий коэффициент покрытия 0.8 0.4 40 30.769 -9.231 K4 Коэффициент соотношения собственных и заемных средств - Финансовая безопасность компании: аналитический аспект

ОАО НК Роснефть за 2012-2014 гг Показатель 2012 2013 2014 Запас финансовой прочности % 14,5 13,9 9,25 Эффект операционного левериджа 1,22 ... Коэффициент текущей ликвидности общий коэффициент покрытия 4,36 1,24 1,26 Коэффициент быстрой ликвидности 2,2 0,8 0,89 Коэффициент абсолютной - Политика управления кредиторской задолженностью

В целях оптимизации кредиторской задолженности необходимо определить ее плановые показатели Наиболее часто используются коэффициенты текущей общий коэффициент покрытий и абсолютной ликвидности позволяющие проанализировать способность - Коэффициентный анализ состояния ликвидности предприятия

Этот коэффициент показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств Общий коэффициент ликвидности К общ л А1 0,5 А2 0,3 А3 П1 0,5 П2 0,3 ... П3 1-2,5 Этот показатель показывает отношение всех ликвидных активов к сумме всех платежных обязательств Коэффициент восста новления ликвидности - Современный подход к анализу ликвидности бухгалтерского баланса

- Современная методика анализа ликвидности бухгалтерского баланса

Относительный показатель ликвидности Коэффициент текущей ликвидности также имеет синоним Общий коэффициент покрытия Его расчетная формула представлена - Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации

Также встречаются и другие показатели ликвиности и платежеспособности Чистый оборотный капитал чистые оборотные активы Ефимова ОБ Литовченко В П... В П 1, 12 Общий коэффициент ликвидности Банк В Р Донцова ЛБ 2, 6 А1 0,5А2 0,3АЗ П1 0,5П2 - О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия

Таблица 3. Экономическое содержание и алгоритм расчета коэффициентов по группам показателей Показатель Условное обозначение Экономическое содержание Алгоритм расчета Коэффициенты ликвидности Коэффициент текущей ликвидности общий коэффициент покрытия - Оценка дефолта заемщика

Представленные в табл 2 показатели оценивают ликвидность рентабельность деловую активность и финансовую устойчивость Таблица 2 Показатели отобранные для построения модели оценки Показатели отобранные для построения модели оценки дефолта Показатель Наименование Экономическое содержание Формула расчета на основе данных баланса K pokr Общий коэффициент покрытия - Векторный метод прогнозирования вероятности банкротства предприятия

Анализ состава предлагаемых моделей и данных табл 1,2 позволяет сделать следующий вывод что по меньшей мере 25 30 групп экспертов считают целесообразным включать в предлагаемые ими модели определенное количество факторов из существующих 35 40 финансовых коэффициентов на базе 2025 финансовых показателей В зарубежной и отечественной практике наиболее часто используемыми и значимыми в моделях прогнозирования банкротства... В зарубежной и отечественной практике наиболее часто используемыми и значимыми в моделях прогнозирования банкротства являются следующие финансовые коэффициенты общий коэффициент покрытия текущей ликвидности собственный оборотный капитал активы коэффициент финансовой зависимости в модификации коэффициент - Оценка кредитоспособности предприятия-заемщика

ОАО Донречфлот на 01.07.2006, оценим его кредитоспособность по названным выше показателям 4 Финансовые коэффициенты коэффициент обеспеченности собственными средствами K1 1,13 промежуточный коэффициент покрытия быстрой ликвидности

2.6. АНАЛИЗ ЛИКВИДНОСТИ

Цель анализа ликвидности - оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность (текущая платежеспособность) - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации.

2.6.1. Расчет и интерпретация основных показателей

Для оценки ликвидности используют следующие показатели (таблица 10 стр. 198):

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов. Классически коэффициент общей ликвидности рассчитывается как отношение оборотных активов (текущих активов) и краткосрочных пассивов (текущих пассивов) организации.

В составе текущих пассивов российского Баланса присутствуют элементы, которые по своей сущности не являются обязательствами к погашению - это доходы будущих периодов и резервы предстоящих расходов и платежей. Оценивая способность организации расплачиваться по краткосрочным обязательствам, целесообразно исключить указанные составляющие из состава текущих пассивов.

Перечисленные выше элементы отражены в составе краткосрочных пассивов.

Все показатели, используемые в расчетах, должны относиться к одной и той же отчетной дате.

Коэффициент абсолютной (мгновенной) ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений

Коэффициент срочной (промежуточной) ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет более ликвидной части текущих активов.

При расчете данного показателя основным вопросом является разделение текущих активов на ликвидную и низколиквидную части. Этот вопрос в каждом конкретном случае требует отдельного исследования, так как к ликвидной части активов безоговорочно можно отнести лишь денежные средства.

В классическом варианте расчетов коэффициента промежуточной ликвидности под наиболее ликвидной частью текущих активов понимаются денежные средства, краткосрочные финансовые вложения, непросроченная дебиторская задолженность (счета к получению) и готовая продукция на складе.

Для предприятий, имеющих значительные резервы предстоящих расходов и (или) доходы будущих периодов, коэффициенты ликвидности, рассчитанные без корректировки текущих пассивов, будут неоправданно заниженными. При этом необходимо учесть, что показатели ликвидности российских предприятий и без того невысоки.

При расчете показателей ликвидности предприятия возникает меньше затруднений, чем при их интерпретации. Например, управленческая интерпретация показателя абсолютной ликвидности в дробном выражении (0,05 или 0,2) затруднительна. Как оценить, является полученное значение оптимальным, приемлемым или критическим для предприятия? Для получения более четкой картины относительно состояния ликвидности предприятия возможно рассчитать модификацию коэффициента абсолютной ликвидности - коэффициент покрытия среднедневных платежей денежными средствами (таблица 10 стр. 198).

Смысл такого расчета в том, чтобы определить, какое количество "дней платежей" покрывают имеющиеся у предприятия денежные средства.

Первый шаг расчета - определение суммы среднедневных платежей, осуществляемых организацией. Источником информации о величине среднедневных платежей может быть отчет о финансовых результатах (форма N2), а точнее - сумма значений по позициям данного отчета "Себестоимость реализации продукции", "Коммерческие расходы", "Управленческие расходы". Из этой суммы необходимо вычесть неденежные платежи, такие, как амортизация. Такая рекомендация приводится в зарубежной литературе. Однако напрямую использовать ее применительно к российским предприятиям затруднительно.

Во-первых, российские предприятия нередко имеют значительные объемы запасов материалов и готовой продукции на складе. В связи с этим величина реальных платежей, связанных с осуществлением производственного процесса, может быть много больше, чем отраженная в форме N2 себестоимость реализованной продукции. Еще одна особенность российского бизнеса, которая должна быть учтена в расчетах - бартерные операции, при которых часть используемых в процессе производства ресурсов оплачивается не деньгами, а продукцией предприятия.

Таким образом, для определения среднедневных оттоков денежных средств возможно использовать информацию о себестоимости реализованной продукции (за вычетом амортизации), но с учетом изменений по статьям Баланса "Производственные запасы", "Незавершенное производство" и "Готовая продукция", учетом налоговых платежей за период и за вычетом материальных ресурсов, полученных по бартеру.

Корректным является учет как положительных (увеличение), так и отрицательных (сокращение) приростов запасов, незавершенного производства и готовой продукции.

Таким образом, расчет среднедневных платежей осуществляется по формуле:

Источником информации о себестоимости реализованной продукции является отчет о финансовых результатах. Источник информации о величине приростов материальных запасов, незавершен-ного производства, готовой продукции - агрегированный баланс.

Отметим, что для проведения расчета необходимо, чтобы

- информация формы №2 была представлена за период (не нарастающим итогом);

- все показатели, используемые в расчетах, относились к одному и тому же периоду времени.

Для более точного расчета среднедневных платежей, кроме информации о затратах на производство и реализацию продукции, можно учесть налоговые выплаты за период, расходы на содержание социальной сферы и прочие затраты периода. Однако, необходимо соблюдать принцип разумной достаточности - в расчетах рекомендуется учитывать только "весомые для расчетного счета" выплаты. Таким образом, предприятия могут создавать индивидуальные модификации формулы расчета среднедневных платежей.

Например, из величины затрат на реализованную продукцию можно не исключать амортизационные отчисления. Таким образом можно компенсировать часть прочих платежей, которые необходимо включить в расчет (например, налоги или платежи по социальной сфере).

Общая сумма уплачиваемых за период налогов напрямую не выделена в форме №2, поэтому возможно ограничиться налогом на прибыль (выделен в форме №2).

Если доля взаимозачетов и бартера в расчетах предприятия невелика, можно проигнорировать корректирующие сомножители формулы 19.1, обозначенные как (1-доля бартера).

Если доля бартера (взаимозачетов) в расчетах организации невелика и прочие затраты денежных средств сопоставимы с величиной амортизации, начисляемой за период, расчет затрат денежных средств за период может осуществляться по формуле

Для определения величины среднедневных платежей необходимо общие денежные платежи за период разделить на продолжительность анализируемого периода в днях (Инт) .

Для определения, какое количество "дней платежей" покрывает имеющаяся у предприятия наличность, необходимо остаток денежных средств по Балансу разделить на величину среднедневных платежей.

При расчете коэффициента покрытия среднедневных платежей денежными средствами может возникнуть справедливое замечание: остаток денежных средств по Балансу может не вполне точно характеризовать объем денежных средств, которым предприятие располагало в течение анализируемого периода.

Например, незадолго до отчетной даты (даты, отраженной в Балансе) могли быть осуществлены крупные платежи, в связи с этим остаток денежных средств по Балансу является незначительным. Возможна обратная ситуация: в течение анализируемого периода остаток денежных средств у предприятия был недостаточным, но незадолго до отчетной даты заказчиком был погашен долг, в связи с этим сумма денежных средств на расчетном счете предприятия увеличилась.

Отметим, что и классический показатель абсолютной ликвидности, и ликвидность в днях платежей основываются на данных, отраженных в Балансе. В связи с этим погрешность обоих коэффициентов является одинаковой.

Полученные значения ликвидности в днях платежей более информативны, чем коэффициенты ликвидности и позволяют определить допустимые для предприятия значения абсолютной ликвидности.

Например, руководитель предприятия, имеющего стабильные условия расчетов с поставщиками и покупателями, производящего серийную продукцию, считает, что коэффициент покрытия среднедневных платежей денежными средствами 10-15 дней является вполне приемлемым. То есть приемлемым считает остаток денежных средств, покрывающий 15 дней усредненных платежей. При этом коэффициент абсолютной ликвидности может составлять 0,08, то есть быть ниже значения, рекомендуемого в западной практике финансового анализа.

2.6.2. Расчет показателей ликвидности, допустимых для данного предприятия (организации)

В западной практике для оценки ликвидности предприятия (организации) используется сравнительный метод, при котором расчетные значения коэффициентов сравниваются со среднеотраслевыми. Несмотря на то, что оптимальные значения коэффициентов ликвидности для определенной отрасли и определенного предприятия уникальны, в качестве ориентира нередко используются следующие значения:

- для коэффициента общей ликвидности - более 2,

- для коэффициента абсолютной ликвидности - 0,2 - 0,3,

- для коэффициента промежуточной ликвидности - 0,9 - 1,0.

В России пока не существует обновляемой статистической базы оптимальных значений показателей ликвидности предприятий (организаций) различных сфер деятельности. Поэтому в российской практике при оценке ликвидности рекомендуется

- обращать внимание на динамику изменения коэффициентов;

- определять значения коэффициентов, допустимых (оптимальных) для данного конкретного предприятия

Известно, что способность организации отвечать по текущим обязательствам зависит от двух принципиальных моментов:

- условий взаимных расчетов с поставщиками и покупателями;

- степени ликвидности текущих активов (структуры имущества)

Перечисленные выше условия являются базовыми при проведении расчета показателя общей ликвидности, допустимого для данного конкретного предприятия.

Расчет допустимого значения общей ликвидности базируется на следующем правиле - для обеспечения приемлемого уровня ликвидности организации необходимо, чтобы за счет собственного капитала были профинансированы наименее ликвидные текущие активы и часть текущих платежей поставщикам, не покрытых за счет поступлений от покупателей. Таким образом, первым шагом расчета является определение суммы собственных средств, необходимой для обеспечения бесперебойных платежей поставщикам, а также выделение наименее ликвидной части текущих активов организации.

Сумма наименее ликвидной части текущих активов и собственных средств, необходимых для покрытия текущих платежей поставщикам, представляет собой общую величину собственных средств, которые должны быть вложены в текущие активы организации для обеспечения приемлемого уровня ликвидности. Иными словами, это величина текущих активов, которая должна быть профинансирована за счет собственных средств.

Зная фактическую величину текущих активов организации и величину текущих активов, которая должная быть профинансирована за счет собственных средств, можно определить допустимую величину заемных источников финансирования текущих активов - то есть допустимую величину текущих пассивов.

Коэффициент общей ликвидности, допустимый для данного предприятия, определяется как отношение фактической величины текущих активов к расчетной допустимой величине текущих пассивов.

Можно предложить два варианта расчетов показателя общей ликвидности, допустимого для конкретного предприятия. Условно их можно назвать "мягкий" и "жесткий" . Отличие вариантов состоит в различиях описания условий расчетов организации с поставщиками и покупателями. С использованием "мягкого" и "жесткого" варианта можно определить, соответственно, минимальную и максимальную границы изменения показателя общей ликвидности, допустимого для данной организации в сложившихся условиях работы.

"Мягкий" вариант

"Мягкий" вариант предполагает регулярную оплату счетов покупателями и регулярную оплату счетов поставщиков. При этом определяется минимальное допустимое значение показателя общей ликвидности (таблица G стр. 80, таблица 11 стр. 199).

В данном варианте сумма собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам, определяется на основании абсолютных величин и периодов оборота поступлений (авансы покупателей, дебиторская задолженность) и платежей (авансы поставщикам, кредиторская задолженность).

Остановимся подробнее на строке 10 "Поступления, имеющиеся к сроку погашения кредиторской задолженности и выплаты авансов". Данная величина определяется как произведение абсолютных величин по данным агрегированного баланса (Дебиторская задолженность + Авансы покупателей) на дробь (Период оборота кредиторской задолженности + Период оборота авансов поставщикам)/(Период оборота дебиторской задолженности + Период оборота авансов покупателей). Дробь позволяет определить долю поступлений, имеющихся к сроку выполнения обязательств перед поставщиками.

В прошлой редакции данной книги для строки 10 таблицы G была предложена формула несколько другого вида, а именно:

Логика расчетов и используемые данные в обоих вариантах одинаковы. Одинаковыми также будут результаты расчетов, полученные с использованием обеих формул, но при одном условии: при наличии у предприятия авансов поставщикам и кредиторской задолженности (соответственно, наличии в формуле периодов оборота перечисленных двух элементов, строки 2 и 3).

Например, при отсутствии у предприятия авансов поставщикам (строка3=0) в формуле, приведенной на данной странице, второе слагаемое станет равно 0. Таким образом из рассмотрения исключались авансы покупателей, что не корректно: авансы покупателей в этом случае также как и дебиторская задолженность будут направляться на погашение кредиторской задолженности. В формулу необходимо было вносить изменение, что делалось далеко не всегда. Аналогичная ситуация возникала при отсутствии кредиторской задолженности.

Перечисленные выше нюансы привели к необходимости трансформировать формулу к виду, представленному в строке 10 на стр.81. Данная формула позволяет производить корректные расчеты при наличии или отсутствии любого из элементов расчетов (в частности, обновленная формула автоматически и корректно учитывает ситуацию с отсутствием авансов поставщикам либо кредиторской задолженности).

Повторно отметим, что при наличии всех элементов взаимных платежей предприятия с покупателями и поставщиками, результаты расчетов по предыдущей (стр.82) и модифицированной (стр. 81, строка 10) формулам будут равны. "Жесткий" вариант

"Жесткий" вариант предполагает дискретную оплату счетов покупателями и дискретную оплату счетов поставщиков. Предполагается, что оплата счетов производится единовременно всей суммой через период, равный периоду оборота рассматриваемой задолженности. При этом определяется максимальное допустимое значение показателя общей ликвидности (таблица H, таб. 12 стр. 200).

В данном варианте сумма собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам, определяется на основании разницы периодов поступлений (авансы покупателей, дебиторская задолженность) и платежей (авансы поставщикам, кредиторская задолженность) и величины среднедневных затрат.

Рассчитанные допустимые значения коэффициента общей ликвидности необходимо сравнить с его фактическими значениями, на основании чего можно сделать вывод об уровне общей ликвидности организации.

Проводя расчет оптимального показателя ликвидности для конкретного предприятия необходимо в индивидуальном порядке решать вопрос: что включать в состав наименее ликвидной части текущих активов (например, учитывать ли все запасы или часть из них исключить как высоколиквидные). Учитывать ли готовую продукцию или ее часть как наименее ликвидные активы.

Допустимые значения показателя общей ликвидности, определенные по "мягкому" и "жесткому" варианту, могут отличаться между собой. В этом случае в качестве ориентировочного значения выбирается то, которое определено при условиях взаиморасчетов, наиболее близких предприятию.

Если оплата счетов поставщикам и поступление средств от покупателей достаточно регулярны, в качестве допустимого (приемлемого) выбирается значение коэффициента общей ликвидности, определенное по "мягкому" варианту. В противоположном случае в качестве ориентира выбирается значение коэффициента общей ликвидности, определенное по "жесткому" варианту.

Постепенно организация сможет накапливать статистическую базу значений допустимых (оптимальных) значений коэффициента общей ликвидности в зависимости от условий работы.

В ходе расчета показателя общей ликвидности, допустимого для данного предприятия, определяются важные характеристики состояния предприятия:

- необходимая (допустимая) величина чистого оборотного капитала;

- соотношение величины поступлений от покупателей и платежей поставщикам

Строка "Всего необходимо собственных средств" таблиц G, H (таблиц 11, 12) отражает величину собственных источников финансирования, которую необходимо вложить в текущие активы. Величина собственных средств, вложенных в текущие (оборотные) активы предприятия - не что иное, как чистый оборотный капитал .

Сравнивая расчетные значения чистого оборотного капитала, необходимого предприятию, с фактическими значениями ЧОК, можно судить о достаточности (недостаточности) уровня оборотного капитала организации.

Строка "Собственные средства, необходимые для покрытия текущих платежей поставщикам" может рассматриваться как показатель, характеризующий условия расчетов организации с покупателями и поставщиками .

Выбор нулевого значения по данной строке говорит о том, что поступления покрывают платежи, и не требуется дополнительных источников финансирования для обеспечения бесперебойных расчетов. Такие условия расчетов являются благоприятными для организации. Чем больше величина собственных средств, которые необходимо вкладывать для обеспечения бесперебойных расчетов, тем менее благоприятны для организации условия расчетов с покупателями и поставщиками.

Рычагами оптимизации ликвидности организации могут быть:

- Увеличение собственных средств.

Увеличение доли собственных источников финансирования может быть достигнуто за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств. - Совершенствование работы по управлению оборотным капиталом;

Резервы оптимизации оборотного капитала определяются на этапе анализа оборачиваемости и могут состоять в сокращении периодов оборота элементов текущих активов и (или) увеличении периодов оборота элементов текущих пассивов. Безусловно, под увеличением периодов оборота элементов текущих пассивов не подразумевается нарушение условий договоров с поставщиками и расчетов с бюджетов (не подразумевается создание просроченных задолженностей перед поставщиками, бюджетом, персоналом). - Оптимизация инвестиционной политики

Под оптимизацией инвестиционной политики подразумевается приведение масштабов капитальных вложений в соответствие реальным финансовым возможностям организации. - Оптимизация финансовой политики

Под оптимизацией финансовой политики подразумевается, в частности, отказ от финансирования капитальных вложений за счет краткосрочного кредитования. Привлечение долгосрочного финансирования. - Реализация части постоянных активов, не используемых в процессе производства.

Рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности .

Коэффициент общей ликвидности - что показывает

Показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия . Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент общей ликвидности - для инвесторов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент общей ликвидности - формула

Общая формула расчета коэффициента:

Коэффициент общей ликвидности - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент общей ликвидности

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»

Коэффициент текущей ликвидности покрытия долгов > 2 2,145 1,17 -0,975 1,901 1,233 -0,668 4 Коэффициент общей ликвидности 2,0-2,5 0,549 0,434 -0,115 0,745 0,501 -0,244 5 Коэффициент обеспеченности собственными оборотными - Управление заемным капиталом компании

Коэффициент покрытия процентов по кредитам 0,08 -0,05 0,06 Коэффициент общей ликвидности 1,16 0,74 0,89 Коэффициент покрытия кредиторской задолженности денежными средствами % 5,5 5,7 - Ликвидность задолженности компаний: новый инструментарий финансового анализа

Степень ликвидности общей суммы задолженности предлагаем охарактеризовать коэффициентом ликвидности задолженности К который исчисляется по формуле 2 - Анализ финансового состояния в динамике

Отклонение 01.01.2015 от 01.01.2011 Коэффициент общей ликвидности Л1 1.172 1.243 1.345 1.363 2.152 0.98 Коэффициент абсолютной ликвидности Л2 0.096 - Матрица в управлении оборотным капиталом

В дальнейшем потребность во внешних источниках финансирования оборотных средств - допустимой величине краткосрочных обязательств - определяется исходя из общей величины текущих активов определяемых согласно производственной программе и величины текущих активов финансируемых за счет собственных средств исходя из логики поддержания приемлемого уровня ликвидности Отношение общей величины текущих активов к расчетной допустимой величине краткосрочных обязательств формирует коэффициент текущей - Ранжирование предприятий в группе

Коэффициент текущей ликвидности Л4 Коэффициент маневренности функционирующего капитала Л5 ОАО Митинский консервный кобинат пример 1.225 0.022 0.038 Коэффициент общей оборачиваемости капитала Д1, обороты Продолжительность оборота капитала Д2, дни Коэффициент оборачиваемости мобильных средств Д3, - Интегральная оценка политики управления оборотными средствами предприятия ЖКХ

НП МЗ 0,10 0,30 Показатели которые характеризуют политику управления ликвидностью оборотных средств Коэффициент общей ликвидности Кобщ ОбС ТО 1,0 2,0 Коэффициент быстрой ликвидности Кбыстр ОбС - З - Финансовая устойчивость компании: проблемы и решения

Коэффициент текущей ликвидности 1,622 1,289 1,063 Коэффициент общей ликвидности 0,785 0,618 0,502 Source Authoring based on consolidated financial statements of РАО - Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организации

Коэффициент текущей ликвидности Коэффициент общей ликвидности Коэффициент платежеспособности Управленческое воздействие на достижение оценочных индикаторов реализации целевой направленности управления - Определяем ликвидность баланса

Ккл > 0,5 0,8. Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов с учетом компенсации затрат отражает коэффициент текущей ликвидности другие названия коэффициент общей ликвидности коэффициент общего покрытия коэффициент общего покрытия краткосрочных долгов коэффициент обращения Таблица 2 - Ликвидность предприятия

Существуют следующие показатели ликвидности предприятия коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент текущей ликвидности коэффициент общей ликвидности коэффициент абсолютной ликвидности коэффициент покрытия коэффициент восстановления платёжеспособности коэффициент утраты платежеспособности коэффициент - Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценки

При этом рассматриваются такие показатели как коэффициент общей ликвидности баланса коэффициент финансовой независимости рентабельность продаж и рентабельность активов Однако даже рассчитанные - Финансовые коэффициенты

Коэффициент текущей ликвидности Коэффициент общей ликвидности Коэффициент абсолютной ликвидности Коэффициент покрытия Коэффициент восстановления платёжеспособности Коэффициент утраты платежеспособности Коэффициент - Относительные показатели ликвидности

Относительные показатели ликвидности - это коэффициент общей ликвидности покрытия текущей ликвидности коэффициент быстрой ликвидности промежуточной ликвидности коэффициент кислотного теста коэффициент - Формирование кредитного рейтинга покупателей в целях дифференциации условий коммерческого кредита

Для этого следует использовать следующие показатели коэффициенты общей ликвидности коэффициенты автономии коэффициенты иммобилизации показатель чистого оборотного капитала Предлагаемая методика определения кредитного рейтинга - Концепция, принципы и метод управления инвестиционными проектами по факторам ресурсоемкости продукции

Выбор основан на комплексности действия общего показателя учитывающего частные показатели коэффициент общей ликвидности Кл коэффициент автономии Кфн коэффициент обеспеченности собственными оборотными средствами Кс с платежеспособности - Взаимосвязь финансовых рисков и показателей финансового положения страховой компании

Коэффициент общей оборачиваемости 0,77 0,77 0,89 5 Коэффициент абсолютной ликвидности 0,85 0,97 18,59 6 Коэффициент автономии - Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России

Capital - NWC коэффициент общей текущей ликвидности Current ratio - CR коэффициент обеспеченности собственным оборотным капиталом отношение чистого - Влияние оборачиваемости активов и обязательств на платежеспособность организации

Коэффициент текущей ликвидности ≥ 2 Коэффициент общей платежеспособности ≥ 1 Коэффициент инвестирования ≥ 1 В В Ковалев - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

Прогнозные значения Коэффициент общей текущей ликвидности 1,426 2,329 Коэффициент абсолютной ликвидности 0,020 0,923 Коэффициент обеспеченности собственными оборотными

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

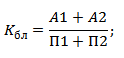

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.