Точка безубыточности в розничной торговле формула. Точка безубыточности: формула, расчет, анализ

Порогом рентабельности, или точкой безубыточности, называется тот объем продаваемой продукции/услуг, при достижении которого компания покрывает все свои расходы, но еще не имеет прибыли. С помощью данного показателя можно рассчитать, подходят ли предприятию выбранные методы роста производства, насколько устойчив курс развития.

Последний параметр позволяет зафиксировать момент наступления финансовой стабильности, то есть когда объем реализации превышает минимальную рентабельность. Далее будет рассмотрен подробно термин «точка безубыточности» и методы ее расчета.

Что такое точка безубыточности

Точкой безубыточности называется тот объем реализованной продукции/услуг, при достижении которого получаемая прибыль (не путать с доходом) становится из отрицательной величины нулевой.

Лучшая статья месяца

Мы подготовили статью, которая:

✩покажет, как программы слежения помогают защитить компанию от краж;

✩подскажет, чем на самом деле занимаются менеджеры в рабочее время;

✩объяснит, как организовать слежку за сотрудниками, чтобы не нарушить закон.

С помощью предложенных инструментов, Вы сможете контролировать менеджеров без снижения мотивации.

Прибыль высчитывается путем вычета из дохода компании всех расходов. Точку безубыточности принято выделять двух видов:

- в натуральном выражении;

- в денежном значении.

Точку безубыточности определяют для установления того количества продукции/услуг, с реализацией которого доходы и расходы станут равны. Естественно, это применимо к ситуации, когда изначально траты были больше доходов. Как следствие, после превышения точки безубыточности бизнес становится прибыльным. В противовес данному состоянию бизнес работает в минус до тех пор, пока в компании равновесное соотношение еще не достигнуто.

Точка безубыточности показывает, насколько положение компании устойчиво в финансовой сфере. И если эта величина растет, то это признак того, что в фирме есть трудности при получении дохода.

При этом точка безубыточности не фиксирована, ее данные изменяются в соотношении с ростом предприятия. И на ее значение влияет множество факторов – рост товарооборота, открытие новых филиалов, изменение ценообразования и т. д.

Точка безубыточности в свою очередь воздействует на ряд позиций в компании.

- При правильном расчете данного показателя видно, разумно ли вкладываться в проект при текущем состоянии финансов.

- Этот параметр выявляет проблемы в компании, которые и влияют на изменение его величины.

- При установлении точки безубыточности и объема реализации, необходимого в компании, становится понятно, насколько надо увеличить или уменьшить количество продаваемой продукции, масштаб производства при условии пересмотра их стоимости. В противоположной ситуации можно, наоборот, выявить влияние изменения объема производства на формирование цены.

- Точка безубыточности показывает, до какой минимальной границы можно снизить прибыль компании, но чтобы при этом все еще сохранялась работа в плюс, без убытков.

График, позволяющий наглядно увидеть появление точки безубыточности

Мнение эксперта

Исправьте до конца года 6 ошибок, которые мешают компании наращивать прибыль

Олег Брагинский,

основатель Школы траблшутеров, директор «Бюро Брагинского»

После того как прошла половина года, обычно подводятся промежуточные итоги, производится анализ работы компании, ее достижений и провалов. Надо помнить, что есть еще шесть месяцев для того, чтобы прибыль выросла и по итогам год был доходным. Но есть некоторые ошибки или неправильные действия, которые могут помешать этому осуществиться. Основные можно увидеть в чек-листе (см. приложение), а 6 главных ошибок выглядят следующим образом.

Ошибка 1. Надоедливые однообразные действия.

Компания может постоянно совершать одни и те же действия – находить клиентов только с помощью воронки продаж, не прислушиваться к заказчикам для создания более лояльной к покупателям атмосферы, продолжать взаимодействовать с потребителями по разным каналам вместо создания объединенного. При этом все отделы разобщены, работают каждый сам по себе – и рекламный, и сервиса, и продаж.

К примеру, в середине зимы в один из агрохолдингов на просторах b2b-рынка пришел покупатель для приобретения удобрения. Руководитель предприятия в процессе общения с клиентом, который оказался директором совхоза, узнал, что последний попал на сайт холдинга благодаря Интернету. Покупку он совершил, а после маркетологи агрохолдинга стали атаковать его регулярно, рассылая имейлы и КП по сети и предлагая то инструменты, то удобрения, то рассаду. Клиенту это не понравилось, вызвало раздражение, так как товары предлагались ненужные, а удобрения – не вовремя. Маркетологам надо было учесть информацию, получаемую от клиентов, сделать рекламу таргетированной и сохранить данного покупателя.

Клиенты не любят, когда в их адрес совершают одни и те же одинаковые действия с завидной регулярностью. Чтобы такого не случилось у вас, в следующие полгода активно общайтесь с заказчиками на всех этапах сотрудничества. Иначе ваши клиенты достанутся конкурентам.

Хорошим решением станет использование Client Journey Map (CJM). Компания McKinsey утверждает, что фирмы на рынке b2b, работающие с CJM, добиваются увеличения прибыли на 10 %. CJM помогает взглянуть на процесс глазами покупателя, обрисовать и применить опыт клиентов. Чтобы это сделать, проведите следующий анализ:

- каналы в сфере маркетинга, что использовал клиент при самом первом обращении в вашу компанию;

- что именно на сайте понравилось человеку;

- что спрашивал у вас заказчик перед тем, как совершить покупку;

- что из продукции, услуг, какие акции заинтересовали клиента;

- что не устраивало заказчика во время покупки, с какими возражениями вы столкнулись.

Client Journey Map в переводе с английского называется картой путешествия клиента и представляет собой технологию в сфере маркетинга, позволяющую сделать работу с потребителями максимально простой, повысить их лояльность к фирме, помочь им взаимодействовать с вашей компанией.

Для получения данных, необходимых для осуществления всего вышеизложенного, ваши сотрудники должны постоянно отмечать все моменты и процессы обращения клиента к компании. Для этого стоит установить систему CRM, настроить сайт и все технологии для коммуникаций:

- фиксировать все сведения о клиентах, какие доступны;

- в скриптах прописать вопросы, которые продающий сотрудник должен задавать впервые обратившимся людям;

- объединить данные о том, какие шаги предпринимает заказчик на вашем сайте, с действиями продавцов, работающих с клиентами, пришедшими от воронки продаж.

Таким образом, вы сможете видеть путь пользователя с момента его первого посещения до совершения покупки. Стоит разбить заказчиков по секторам в зависимости от того, насколько похожее у них поведение. И для каждой группы составить карту, лучше всего в виде диаграммы или графика, где будут показаны все моменты соприкосновения клиентов с вашей компанией и их ответные действия. В дальнейшем полученные сведения можно использовать для клиентов с аналогичным поведением.

Этот метод позволит объединить усилия разных служб вашей фирмы, ведь при совместной деятельности отдела маркетинга и продаж и использовании ими полноценной информации результаты работы только улучшатся.

Ошибка 2. Недостаточная детализация покупательского портрета.

Клиентов в компаниях обычно делят на существующих, бывших и новых. Но более детальная дифференциация не проводится, плюс этот принцип не применятся к продавцам, а зря. Поведение потребителей различается не только по указанным критериям, но и в зависимости от региона, в котором они проживают, от того, с каким менеджером они общаются, на какой стадии покупки они находятся. И эти же критерии применимы и к продавцам. Учет данных нюансов позволит сохранить лояльность покупателей и улучшить сервис.

Для решения данной проблемы стоит исходить из сферы деятельности вашей компании и ее миссии. При постановке задачи по повышению продаж на определенных территориях целесообразно детализировать список клиентов по следующим параметрам:

- их местонахождение;

- какие именно покупки они совершают в данной местности;

- с какими именно продавцами они охотнее всего контактируют и делают покупки.

Так станет ясен облик клиента в конкретном регионе. А уже на основе данного портрета потенциальным покупателям можно предлагать именно ту продукцию, что их скорее всего заинтересует. При этом к клиенту стоит приставить именно того менеджера, которому он симпатизирует, потому что это будет способствовать увеличению продаж. В таком случае клиент будет видеть, что у вас качественный сервис и что его ценят в вашей компании.

Если же у предприятия в качестве текущей задачи стоит улучшение работы менеджеров по продажам, то можно использовать следующий подход. Специалистов надо разделить на группы. К примеру, некоторые из них лучше справляются с покупателями-мужчинами, а другие – с покупателями-женщинами. Для организации работы входящие звонки надо адресовать администратору, который уже будет распределять их по наиболее подходящим в зависимости от пола потребителей продавцам.

Учет именно такой информации позволяет сохранять клиентов и увеличивать реализацию. Поэтому надо проводить анализ данных по поведению покупателей и продавцов и правильно выбирать менеджеров для работы с тем или иным заказчиком.

Ошибка 3. Не интересоваться мнением покупателей.

При создании новых видов продукции/услуг компания обычно ориентируется на собственные взгляды, а не на пожелания покупателей или их потребности.

То есть в большинстве случаев мнения клиентов никто не спрашивает и не прислушивается к тем отзывам, что они озвучивают. Как следствие, компания производит продукцию, которая не пользуется спросом, неудобна для покупателей. Обязательно надо прислушиваться к пожеланиям крупных клиентов. Пусть пройдет хотя бы одна полноценная встреча с самыми важными вашими заказчиками.

В виде решения можно предложить по крайней мере один раз в год приглашать клиентов, приносящих вам максимальную прибыль, на своего рода заседание. Если в этом году вы еще не собирали для анализа мнения и отзывы ваших заказчиков, то сделайте это как можно быстрее. Как вариант, стоит организовать деловой уикенд в отеле в городе или с выездом куда-либо, сделать фуршет и обсудить с гостями ваши товары и услуги, попросить оценить сервис вашей компании, развитие бизнеса, узнать их мнение о тех товарах, что вы еще только собираетесь выпускать. На такой встрече вы сможете выяснить следующую информацию:

- какие улучшения необходимы компании;

- какие изменения произвести в товарах, готовящихся к выпуску;

- насколько нужны уже имеющиеся на рынке продукты и т. д.

Вы можете получить эту информацию и во время обычных покупательских опросов, но дело в том, что крупные клиенты любят видеть, что их ценят по заслугам, получать внимание. Поэтому добиться максимальной лояльности от них проще, показав, что вам важно их мнение как экспертов.

Ошибка 4. Удержание клиентов, уже не представляющих ценности.

Часто в кризисное время компании стремятся сохранить любых заказчиков, не смотря на то что они не приносят прибыли. Либо же наоборот стараются привлечь новых клиентов, при этом не пытаясь удержать старых. Однако поток покупателей требует постоянного внимания с вашей стороны. Стоит начать работать по следующей схеме – оставить прибыльных клиентов, а если они ушли, то вернуть их, а ненужных удалить. До окончания года надо отредактировать по данному принципу вашу базу заказчиков.

В качестве решения предлагается сохранение тех потребителей, которые регулярно покупают вашу продукцию, у которых лояльное отношение к вашей компании и которые ратуют за ваш бренд. Базу клиентов стоит разбить по частям, выделив сумму чека, частоту совершаемых покупок, наличие долга или его отсутствие перед вашей фирмой.

Стоит перестать удерживать тех клиентов, чья сумма в чеке и, следовательно, маржа незначительны, пусть даже они совершают покупки часто, или тех, кто обращается к вам очень редко. Для этого можно изменить условия продаж на более выгодные для компании. К примеру, увеличить среднюю сумму покупки. Или изменить условия минимального заказа с одного продукта на несколько. Лояльные клиенты примут эти условия, а остальные отсеются.

Но если вы видите, что заказчики уходят в большом количестве или что вы потеряли ваших лучших клиентов, то ситуацию надо проанализировать. Стоит обзвонить покупателей из b2b-сферы, узнать причины недовольства. Если вдруг выяснится, что лучшие клиенты теперь сотрудничают с конкурентом, поинтересуйтесь, по какой причине они ушли, чего вам не хватает. Такой вопрос можно задавать непосредственно клиентам, а также приобрести продукцию конкурента для сравнения. Сфера b2b позволяет вернуть ушедших заказчиков с помощью интернет-инструментов – рассылок по электронной почте, организации опросов, оповещения о проведении скидок и акций и т. д. Только ориентироваться надо на привлечение покупателей, которые смогут принести прибыль, а не быть бесполезными.

Ошибка 5. Привязка менеджеров к клиентам.

Менеджеры в b2b-сфере обычно работают с собственной клиентской базой. При этом заказчики не любят, когда меняется продавец. А менеджеры действуют по уже наработанной схеме, зачастую забывая сделать предложение новых услуг или продукции. То есть вы платите им за то, что они просто обслуживают регулярного клиента.

Для решения данной проблемы можно провести анализ работы продавцов за последние полгода. И если будет видно, что клиент покупает все то же самое и на ту же самую сумму, что и всегда, то приставьте к нему другого менеджера. Либо можно замотивировать своих сотрудников, привязав получение денежного бонуса к результатам работы. В таком случае, понимая, что его вознаграждение зависит от суммы, потраченной покупателем, от количества проданного товара, менеджер приложит все усилия.

Ошибка 6. Контент непривлекателен для читателей.

На сегодняшний день многие компании используют социальные медиа – блоги, сети, заводят на YouTube свой канал. Но при этом выкладываемый маркетологами контент скучный и неинтересный – обычные отчеты, сухие статьи, речи директоров и т. д. То есть социальные сети используются формально, без цели привлекать клиентов.

Чтобы решить эту проблему, надо сделать интересное и нестандартное наполнение для того, чтобы вас заметили. При этом надо придерживаться трех правил.

- В соцсетях не должно мелькать руководство. Подписчики уже подсознательно ассоциируют выступление или статью от директора со скучным контентом. А им нужен интересный и живой материал, чтобы переслать его друзьям. Поэтому лучшим наполнением станет размещение фото, развлекательной и познавательной информации.

- Подавайте товары или услуги, выпускаемые компанией, нестандартно , с интересного ракурса. Можно показать процесс производства или какой-то необычный подход к использованию продукции. Лучше всего придумать не менее десяти таких способов.

- Нанимайте актеров, чтобы снимать интересный видео-контент. Хоть это и затратнее, но результат того стоит. Актеры смогут более убедительно рассказать про компанию или продукцию, чем обычные сотрудники, способны донести до зрителей эмоции от обладания продуктами. Плюс такой контент будет не только познавательным, но и развлекательным, его будут постоянно «лайкать» и «расшаривать», особенно поклонники актеров и их подписчики.

Точка безубыточности определяет порог прибыльности от реализации продукта и значит уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на продукт, значений наибольших скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства обширно употребляется для защиты вкладывательных проектов, утверждения бизнес плана компании. По факту точка безубыточности указывает, каким должен быть объем продаж компании при предсказуемом уровне издержек для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны найти ее значение в валютном выражении (объем продаж либо выручка) и в натуральном выражении (в единицах продукции). Время от времени рассчитывают нужный уровень маржинальной прибыли в точке безубыточности, который значит рентабельность продаж при текущих переменных издержек на создание.

В данной статье мы разглядим тщательно понятие «точки безубыточности производства», покажем как отыскать и найти точку безубыточности предприятия на ординарном примере, также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как высчитать?

Универсальная формула для расчета точки безубыточности смотрится последующим образом: P*X = FC+VC(X) и значит равенство выручки от реализации фактическим затратам компании. Описание главных характеристик для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая стоимость реализации продукта покупателю, может быть средней ценой реализации продукта (в случае, когда рассчитывается точка безубыточности для группы продуктов) |

| X | количество единиц продукции, которое нужно произвести для заслуги порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | неизменные издержки — издержки, которые несет компания вне зависимости от того, какой объем продукта она производит, такие издержки не меняются при изменении объема производства; это все издержки, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся издержки на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый маркетинговый бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные издержки — издержки, которые нужно понести компании для производства 1 единицы продукта. Переменные издержки впрямую зависят от объема производства и меняются при изменении объема продаж; это могут быть издержки на сырье и упаковку продукта, издержки на сервис производственных мощностей при их работе (электроэнергия), издержки на приобретение продукта (для магазинов), транспортные расходы, сдельная зарплата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Разглядим более нередко используемые методы.

1-ый вариант расчета: знаем издержки и объем продаж

На базе обозначенной формулы вы сможете вычислить стоимость, при которой компания сумеет добиться нулевой прибыли при имеющемся уровне издержек и плановом объеме продаж. В таком случае вы обусловьте малый порог цены, который для вас обеспечит достижение точки безубыточности проекта. Для того, чтоб высчитать точку безубыточности таким методом, для вас следует знать: неизменные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете создавать. Пороговое значение цены для нахождения точки безубыточности вы сможете найти по формуле:

P = (FC+VC(X)) / Х , где VC(x) — это произведение себестоимости 1 единицы продукции и мотивированного объема продаж.

Приведем пример того, как высчитать точку безубыточности первым методом: Мы разработали продукт с себестоимостью 5 руб и в процессе исследования рынка обусловили, что спрос на него составит 200 штук за месяц при условии, что стоить он будет 19 рублей. Конкретно такая стоимость является симпатичной для нашей целевой аудитории. Но нам нужно осознать, сможем ли получать доход от таковой реализации? Нам нужно высчитать стоимость в точке безубыточности для проекта, зная что неизменные издержки будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Малая стоимость = (1500+5*200)/200 = 12,5 рублей. Таким макаром, при стоимости в 12,5 рублей наш проект станет безубыточным. Это означает, что стоимость в 19 рублей дозволит получать нам дополнительную прибыль с продаж и будет прибыльной для компании.

2-ой вариант расчета: знаем стоимость и издержки

Данный вариант является более всераспространенным в мировой практике. В большинстве случаев компания при запуске проекта знает стоимость, по которой рынок готов приобрести продукт и по которой продукт будет соответствовать собственному рыночному позиционированию; также знает неизменные и переменные издержки на развитие проекта. В таком случае нам нужно найти объем, который дозволит выйти на нулевую прибыль при имеющемся уровне издержек.Отыскать точку безубыточности в таком случае поможет формула:

X = FC / (P-VC) , где VC — себестоимость 1 единицы продукции, Р — стоимость 1 единица продукта, а FC — неизменные издержки проекта.

Приведем пример, как провести расчет точки безубыточности по второму методу в Excel. Представим, мы открываем компанию по производству яблок. Мы знаем, что неизменные издержки нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а стоимость отгрузки — 15 рублей. Нам нужно высчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на стоимость — мы получим выручку, при которой наш проект станет безубыточным.

3-ий вариант расчета: для сферы услуг и торговли

Данный вариант поможет найти точку безубыточности для сферы торговли (оптового, розничного, веб — магазина) либо для отрасли услуг. Если компания не является производственным предприятием, то высчитать себестоимость 1 единицы продукта для нее или трудно, или эти значения очень различные, чтоб брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совсем разной входящей стоимости, удобнее учесть в расчетах мотивированную рентабельность продаж, а не фактические характеристики себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на базе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение меж ценой продукта и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с реализации продукта (наценку на его себестоимость). Зная мотивированную рентабельность и неизменные издержки, можно найти нужный размер выручки в точке безубыточности по последующей формуле:

S = FC / R , где S — выручка от продаж за период, R — мотивированная рентабельность продаж, а FC — неизменные издержки проекта.

Разберем на примере таковой вариант расчета. Представим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень трудно найти себестоимость 1 проекта, потому нам проще заложить в бизнес план мотивированную рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши неизменные издержки за месяц будут составлять 280 000 рублей, а средняя стоимость услуги будет составлять 8 000 рублей.

Таким макаром, используя нашу формулу мы можем найти точку безубыточности проекта: целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя стоимость нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта нужно получать по 61 клиенту за месяц (491228 / 8000 = 61).

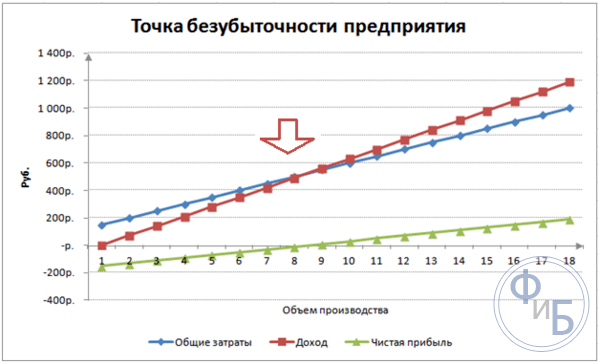

График точки безубыточности

Найти точку безубыточности проекта можно также графическим способом. Для того, чтоб выстроить график для нахождения точки безубыточности для вас следует знать: уровень неизменных издержек, себестоимость 1 единицы продукта и стоимость реализации 1 единицы продукта. Потом вы должны выстроить 2 кривых. 1-ая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). 2-ая кривая будет означать выручку от реализации продукта, которая будет зависеть от объема производства компании: y = px.

Скрещение 2-ух данных кривых и будет являться точкой безубыточности проекта.

Предпринимателей, которые собираются открыть магазин или купить готовый, волнует, сколько и в каком темпе нужно продавать, чтобы покрыть убытки и выйти на профит. Для этого вычисляется точка безубыточности (ТБ) - то есть такое состояние, при котором затраты равны доходам, а чистая прибыль нулевая. Рассмотрим самые распространенные способы, как рассчитать этот показатель.

Точка безубыточности: на глазок

Предположим, на аренду помещения в месяц уходит 80 тыс. рублей, на зарплату продавцам - 60 тыс. рублей, на страховые взносы - 18 тыс. рублей, на коммуналку - 10 тыс. рублей, на закупку товара - 800 тыс. рублей.

Наценка в магазине составляет 25 %. Суммируем все расходы и делим их на наценку.

Вычисляем объем продаж, при котором расходы равны доходам:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 млн 872 тыс. рублей.

Чтобы выйти на точку безубыточности, за день нужно выручать не менее 3 млн 872 тыс./30 ≈ 13 тыс. рублей.

По маржинальному доходу

Потребуются следующие данные:

- Постоянные расходы (Рпост), к которым относятся аренда, связь, охрана, коммунальные услуги, зарплата продавцов, отчисления в страховые, зарплатные и пенсионные фонды, налоги и расходы на рекламу,

- выручка (В);

- переменные расходы на полный объем (Рпер),

расчитываются по формуле: Объем реализации (Ор)*Средняя закупочная цена товара (ЗЦ)

Для расчета точки безубыточности вам понадобятся систематизированные данные о расходах и доходах. С программой Бизнес.ру вы можете получать подробные отчеты по движению денежных средств и проводить необходимые расчеты для определения эффективности вашего бизнеса. Вы можете пользоватся функционалом программы дистанционно в удобное для вас время.

Сначала вычисляем маржинальный доход (Дм). Это дельта между выручкой и переменными расходами: МД= В - Рпер.

Затем считаем значение точки безубыточности в денежном выражении: ТБден= Рпост / Кмд

Например, выручка - 1, 5 млн. рублей, переменные расходы - 700 тыс. рублей, а постоянные - 155 тыс. рублей в месяц.

(1) МД = 1 500 000-700 000 = 800 000 рублей

(2) Кмд = 800 000/1 500 000 = 0,53

(3) ТБден = 160 000/0,542 = 292 452 рубля.

Следовательно, магазин начнет, приносит прибыль, когда реализация превысит отметку 292 452 рубля.

Расчет на единицу товара

Когда только запускаешь бизнес или занимаешь новую нишу на рынке, не всегда можешь посчитать маржинальный доход на весь объем реализуемого товара. В этой ситуации можно воспользоваться значениями закупочной и продажной цены:

МД/ед = ЗЦ-ЦР, где ЦР - это цена реализация единицы товара.

Коэффициент маржинального дохода рассчитывается так:

Кмд= МД/ед/ ПЦ.

ТБден= Рпост / Кмд

Как рассчитать точку безубыточности

Точка безубыточности: график

Определить точку безубыточности можно по графику. Для этого понадобятся уровень постоянных затрат, средняя цена закупки и реализации.

Строятся две кривых: первая - все затраты (Рп+Рпост), вторая - выручку от продажи. Точка, в которой они пересекаются, и есть искомая величина.

Точка безубыточности: онлайн

Те, кто не любит заморачиваться с таблицами, рассчетами и графиками, могут воспользоваться калькулятором в интернете (http://allcalc.ru/node/759).

Достаточно вбить в соответствующие ячейки постоянные расходы, затраты на единицу товара, объем единиц, цену реализации и нажать вычислить. Калькулятор сам подсчитает значение точки безубыточности.

Программа для оптимизации работы и финансовой отчетности магазина Бизнес.Ру позволит вести полноценный финансовый, сладской и торговый учет. В любое удобное для вас время вы сможете получать отчеты по расходам, затратам на единицу товара, количеству единиц, цене реализации и многое другое.

Директ-костинг

Допустим в нашем магазине представлены позиции А,B,С и D:

|

(т. р уб . ) |

Р пер ( т. р уб . ) |

Р пост (т. р уб . ) |

|

Воспользуемся методами из директ-костинга и рассчитаем диапазон точек безубыточности.

ТБден=Рпост/(1-Кр.пер), где Кр.пер- доля переменных затрат в выручке,

Кр.пер=Рпер/В.

Также рассчитаем маржинальный доход по каждому товару и его долю в выручке.

|

(т. р уб.) |

К р . пер. |

||

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы "Эксель".

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в "Экселе". Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 - 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами - оценка эффективности развития и платежеспособности фирмы.

Каждый предприниматель думает о методах заработка и способах получения прибыли. В любом производстве существуют издержки - расходы на изготовление и сбыт товара. Они будут вычтены из полученной выручки, итогом расчетов будет прибыль (положительное значение) или убыток (отрицательное значение).

Для прибыльного функционирования руководство предприятия должно знать граничное значение перехода убытка в прибыль. Это называется точка безубыточности. Ей пользуются инвесторы для определения вероятности и срока окупаемости проектов.

Точку безубыточности можно определить при помощи математических расчетов или графически. Значение будет в денежном или натуральном эквиваленте.

Что такое

Точкой безубыточности (break-even point) или критическим объемом считают тот количество произведенной продукции, при котором полученный доход от реализации перекроет общие затраты. Другими словами это размер минимальной прибыли в денежном выражении или количестве реализованной продукции, который компенсирует издержки.

Работа в этой точке говорит об отсутствии прибыли и издержек одновременно. При увеличении объема хотя бы на 1 единицу предприятия начнет работать в прибыль. Точку безубыточности часто называют порогом рентабельности.

Назначение

Значение точки безубыточности используется для анализа текущего финансового состояния и позволяет планировать на перспективу. Показатель дает возможность:

- оценить финансовую стабильность и платежеспособность, чем пользуются инвесторы, руководство и кредиторы;

- рассчитать целесообразность расширения и освоения новых видов продукции, технологий;

- увидеть динамику изменения показателя, выявить узкие места производства;

- планирование плана продаж;

- установить допустимое снижение выручки, которая позволит оставаться в прибыли;

- проследить влияние издержек производства, стоимости товара и реализованного объема на финансовый результат.

Расчет

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Данные для расчета

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара - Р ;

- произведенные и реализованный объем - Q ;

- полученная выручка - В (не требуется для определения порога рентабельности);

- размер постоянных затрат - Зпост .

- переменные затраты - Зпер .

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны. К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве. Переменными затратами являются:

- цена на сырье, запчасти и комплектующие;

- сдельная зарплата и страховые выплаты производственных рабочих;

- ГМС, электроэнергия, топливо;

- транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу. К примеру, производственные издержки бывают:

- условно-постоянные: хранение и складское перемещение комплектующих;

- условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов - доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В - выручка;

P - стоимость продукции;

Q - произведенный объем;

МД - маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р - Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода - Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной - размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Расчет в Excel

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные - 50 рублей, а стоимость единицы товара - 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ - $D$3.

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат - В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара - А9*$D$5 , а маржинальный доход - Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону - 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя - маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение - при достижении 30%.

КБден = Вфакт - Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб - выручка для точки безопасности;

Вфакт - фактическая выручка.

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной - выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Пример расчета

Наиболее простыми являются расчеты для моно производства, когда организация производит однотипную продукцию. Многопродуктовые задачи имеют свои особенности, которые следует учитывать при расчете точки безубыточности.

Один товар

Рассмотрим распространенный пример предпринимательского заработка - торговля на рынке. Товаром являются арбузы с фиксированной стоимостью по всему городу. Арбузы покупают в южных регионах и привозят в центральную часть страны. Бизнес является сезонным, но достаточно прибыльный.

Основные показатели:

- стоимость 1 арбуза - 250 руб.;

- Зпер на 1 ед. (зарплата продавца, оптовая закупка) - 130 руб.;

- Зпост (налоги, аренда места на рынке, транспортировка, тара) - 11000 руб. в месяц;

- месячная выручка - 36000 руб.

Для успешного планирования требуется рассчитать минимальный объем продаж и значение прибыли для перекрытия понесенных затрат.

Указанная стоимость усреднена, так как вес каждого арбуза различен. В расчете этими значениями можно пренебречь.

Определение точки безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Для определения в денежном эквиваленте рассчитать объем реализованных арбузов и значение переменных затрат на этот объем:

Q мес = 36000/250 = 144 шт;

Зпер на объем = 130*144 = 18720 руб.

Определим порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕР ден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первое и второе значение показывает точку безубыточности, когда прибыль равна 0. При этом объем продаж равен 91,67 арбуза, что является некорректной информацией. Третий показатель основано на критическом объеме 92 арбуза.

При сравнении видно, что месячная выручка превышает точку безубыточности, что позволяет говорить о прибыли.

Кромка безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень больше 30%, что говорит о правильности планирования бизнеса.

Многопродуктовая задача

Рассмотрим порядок расчета на магазине, который торгует четырьмя товарами: А, Б, В и Г. Магазин несет постоянные затраты и имеет переменные издержки по каждому виду в отдельности. Закупка производится у разных поставщиков, выручка от реализации также различна.

Исходные данные:

- А: выручка 370 тыс. руб., переменные затраты 160 тыс. руб.;

- Б: выручка 310 тыс. руб., переменные затраты 140 тыс. руб.;

- В: выручка 340 тыс. руб., переменные затраты 115 тыс. руб.;

- Г: выручка 70 тыс. руб., переменные затраты 40 тыс. руб.

Размер общей выручки составляет 990 тыс. руб., а переменных затрат 455 тыс. руб.

Структура от выручки остается постоянной. Ввиду того, что ассортимент и стоимость товаров различно, точку безубыточности лучше рассчитывать в денежном эквиваленте. Решение будет основано на методе директ-костинга, который предполагает диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер . - доля переменных затрат в выручке:

Кз.пер. = Зпер/В

- А - 0,43;

- Б - 0,45;

- В - 0,48;

- Г - 0,57;

- Общий Кз.пер. - 0,46.

Определим маржинальный доход и его долю в выручке:

- А - 210 тыс. руб., 0,37;

- Б - 170 тыс. руб, 0,55;

- В - 125 тыс. руб., 0,52;

- Г - 30 тыс. руб., 0,43;

- Общее значение - 535 тыс. руб., 0,54.

Рассчитаем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Далее рассмотрим наиболее оптимистичный прогноз - маржинальную упорядоченность по убыванию. Наибольшая рентабельность будет у первых двух продуктов А и Б. Первоначально магазину следует продавать эти товары, что обеспечит маржинальный доход 210+170 = 380 тыс. рублей. Это почти покроет постоянные затраты в 400 тыс. рублей. Остаток можно взять с третьего товара. Точка безубыточности будет достигнута после продажи перечисленных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Пессимистичным прогнозом или маржинальной упорядочностью по возрастанию будет продажа Г, В, Б. Общий маржинальный доход равен 325 тыс. руб., что не позволит перекрыть постоянные издержки. Оставшуюся 75 тыс. рублей необходимо получить от продажи товара А. Значение точки безубыточности:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Как видно, значение точки безубыточности в трех случаях различно. Оптимистичное и пессимистичное значения дают интервал возможных точек безубыточности.

Определим кромку безопасности в процентах и рублях:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Несмотря на наличие прибыли, запас прочности у магазина меньше 30%. Необходимо принимать меры по улучшению финансового показателя. Для этого потребуется снизить Зпер и повысить объемы по товарам А, В и Г. Не будет лишним детальная проверка постоянных затрат, чтобы найти резервы для их уменьшения.

Расчет для предприятия

Рассмотрим организацию, которая производит бытовой растворитель, который реализуется в литровых тарах. Предприятие небольшое, стоимости меняется редко, что позволяет рассчитать точку безубыточности в натуральном выражении.

Данные для расчета:

- стоимость одной бутылки - 140 руб.;

- переменные затраты на 1 л - 80 руб.;

- постоянные затраты - 170 тыс. руб.;

- выручка - 450 тыс. руб.;

- объем - 3 тыс. руб.

ВЕРнат. = 170 000/(140-80) = 2833,33 шт.

Расчитанное значение близко к фактическому объему - 3000 шт.

Определим кромку безопасности:

КБнат. = 3000 - 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можно сделать выводы, что компания находится на грани безубыточности. Срочно следует предпринять меры для улучшения ситуации: пересмотреть структуру затрат, вероятно завышена оплата труда управленческого персонала. Детально прорабатывают переменные затраты и находят более дешевых поставщиков.

Преимущества и недостатки расчетов

Основное достоинство расчета точки безубыточности позволяет быстро и просто проанализировать уровень производства или продаж, который необходим для достижения минимального критического уровня. Недостатком приведенной модели является ограничения по построению:

- Линейное изменение продаж и производства. Это не позволяет учесть резкие всплески и изменения, которые происходят в реальности. Линейность не учитывает сезонность, снижение или повышение спроса, выход на рынок новых конкурентов. Это все влияет на будущий спрос, а соответственно и объемы продаж. В производстве могут внедряться новые технологии, что повышает объемы выпуска.

- Модель имеет высокую эффективность на низкоконкурентном рынке при устойчивом потребительском спросе ан выпущенную продукцию. Глобализация становится виновником стабильности на рынке.

- Объем продаж зависит от множества факторов: маркетинг, размер дилерской сети, качество продукции, сезонность и др.

- Подобные расчеты на показывают адекватную картину на малых предприятиях, у которых характер продаж неустойчив.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

- Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону - удаленность компании от критического значения, когда прибыль становится нулевой.