Снижение точки безубыточности. Определение точки безубыточности в Microsoft Excel

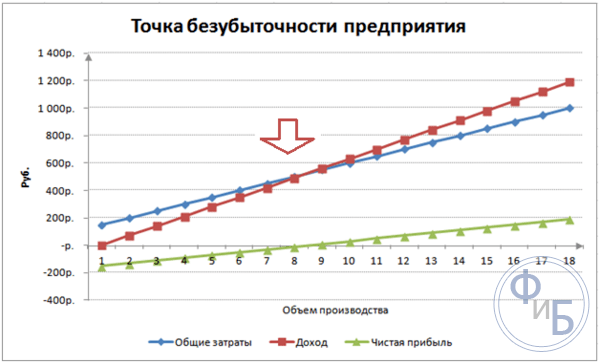

На изображении отчётливо видно, что уровень постоянных издержек неизменен с течением времени, переменные же, напротив, планомерно растут. Таким образом, точка отсчёта совокупных издержек (переменные + постоянные) берёт своё начало с величины постоянных издержек и устремляется всё выше и выше по мере увеличения объёма производства. Также на графике имеется прямая выручки, описывающая динамику поступления денежного потока. И в месте пересечения этих двух прямых (совокупных издержек и выручки) образуется вожделенная точка безубыточности. Всё просто.

Итак, формула расчёта точки безубыточности:

ТБ = ПоИ / (Ц — ПеИ)

- ТБ — точка безубыточности,

- Ц — цена единицы продукции/услуги,

- ПоИ — постоянные издержки,

- ПеИ — переменные издержки.

По результатам расчёта мы узнаем объём безубыточного сбыта в количественном выражении. Если же нам нужна ТБ в денежном эквиваленте, то достаточно полученное значение умножить на цену. Вот и все дела. А, если говорить по-простому, то то, что мы видим в знаменателе (разница между ценой и переменными издержками), то это ни что иное, как грязная прибыль (маржа) с каждой единицы продукции, которая идёт на покрытие постоянных издержек. А главная задача бизнеса — это как можно быстрее погасить постоянные издержки этой самой маржой и перейти к накоплению прибыли. А чем больше потенциальная прибыль на данном рынке, тем выше запас финансовой прочности предприятия. Иными словами:

ЗФП = ПО — ТБ

- ЗФП — запас финансовой прочности,

- О — потенциальный оборот,

- ТБ — точка безубыточности.

Вот, собственно, и всё. Для определения своей первой точки безубыточности этой информации вам должно хватить с головой. В своей деятельности мне частенько приходилось браться за калькулятор и производить подобные расчёты. Затем я немного облегчил свой труд и завёл таблицу в программе Excel, где уже есть все необходимые формулы и расчёт превратился в банальную операцию сродни похода в магазин за хлебом. я прилагаю, пользуйтесь сколько влезет! Думаю, он и вам высвободит немалое количество времени. При этом на всё про всё у вас уйдёт не более 5 минут, да и наглядный график точки безубыточности в Excel вы тоже получите.

А теперь давайте рассчитаем точку безубыточности на конкретном примере, воспользовавшись предложенным инструментом. Предположим, у нас с вами есть магазин женской одежды и мы выходим на рынок небольшого регионального города. Наша первоочередная задача — посчитать точку безубыточности и на основе получившейся зависимости, скорректировать цену (средний чек), т. е. найти оптимальное соотношение ЦЕНА/КОЛИЧЕСТВО. Итак, поехали:

- Открываем файл ().

- Вносим примерный усреднённый уровень цены. На основании нашего прайса (а, быть может, выгрузки из 1С или чего-то подобного) вносим 3 000 руб.

2. Внимательно заполняем элементы постоянных издержек. Наш с вами магазин нуждается в 223 000 руб. ежемесячно.

3. Тоже самое проделываем с переменными. В нашем примере закупочная цена единицы товара равна примерно 1 450 руб.

4. Итог : точка безубыточности магазина одежды равна 144 шт. (или 144 * 3000 руб. = 432 000 руб.) Теперь осталось проанализировать полученные результаты и поиграть со входящими параметрами, подобрав, тем самым, наиболее оптимальное соотношение. Например, вас не устраивает получившийся объём необходимого сбыта, вам он кажется слишком большим в ваших реалиях и это продиктовано, скажем, небольшой пропускной способности вашего магазина или конверсией в покупку. В этом случае вы можете запросто уменьшить это количество за счёт небольшого увеличения среднего чека. Верно и обратное: вам не нравится завышенная цена… Смело снижайте её за счёт более выгодного места или делайте ставку на продвижение. Думаю, вы поняли.

И последнее, обращаем внимание на график. Если точка безубыточности считается для отображения в вашем бизнес плане, то учтите, что прямая прибыли однозначно не должна взмывать вверх с первых же дней продаж, а прямая совокупных издержек не должна быть параллельна горизонтальной оси. У грамотного инвестора моментально возникнет ощущение, что ему пытают вкрутить хобот в ухо 🙂 Всегда помните, что все расчёты вы производите в первую очередь для себя, а зачем обманывать себя любимого!)

Одним из базовых экономических и финансовых расчетов деятельности любого предприятия является определение его точки безубыточности. Данный показатель указывает на то, при каком объеме производства деятельность организации будет рентабельной и она не потерпит убытков. Программа Excel предоставляет пользователям инструменты, которые в значительной мере позволяют облегчить определение данного показателя и отобразить полученный результат графически. Давайте выясним, как ими пользоваться при нахождении точки безубыточности на конкретном примере.

Суть точки безубыточности состоит в том, чтобы найти величину объема производства, при котором размер прибыли (убытков) будет равен нулю. То есть, при увеличении объемов выпуска продукции предприятие начнет показывать прибыльность деятельности, а при снижении – убыточность.

При расчете точки безубыточности нужно понимать, что все затраты предприятия условно можно разделить на постоянные и переменные. Первая группа не зависит от объема производства и носит неизменный характер. Сюда можно включить объем заработной платы административному персоналу, стоимость аренды помещений, амортизацию основных средств и т.д. А вот переменные затраты прямо зависят от объема производимой продукции. Сюда, в первую очередь, следует относить расходы на приобретение сырья и энергоносителей, поэтому данный вид затрат принято указывать на единицу произведенной продукции.

Именно с соотношением постоянных и переменных затрат связано понятие точки безубыточности. До достижения определенного объема производства постоянные затраты составляют существенную величину в общей себестоимости продукции, но с увеличением объема их удельный вес падает, а значит и падает себестоимость единицы произведенного товара. На уровне точки безубыточности затраты на производство и доход от реализации товаров или услуг равны. При дальнейшем увеличении объема производства предприятие начинает получать прибыль. Вот поэтому так важно определить объемы производства, при которых достигается точка безубыточности.

Расчет точки безубыточности

Рассчитаем этот показатель при помощи инструментов программы Excel, а также построим график, на котором отметим точку безубыточности. Для проведения расчетов будем использовать таблицу, в которой указаны такие исходные данные деятельности предприятия:

- Постоянные затраты;

- Переменные затраты на единицу продукции;

- Цена реализации единицы продукции.

Итак, произведем расчет данных, опираясь на значения, указанные в таблице на изображении ниже.

Создание графика

После того, как была создана таблица, в которой рассчитана точка безубыточности, можно создать график, где эта закономерность будет отображена визуально. Для этого нам придется построить диаграмму с двумя линиями, которые отражают затраты и доходы предприятия. На пересечении этих двух линий и будет находиться точка безубыточности. По оси X данной диаграммы будет располагаться количество единиц товара, а по оси Y денежные суммы.

- Переходим во вкладку «Вставка» . Жмем на значок «Точечная» , который размещается на ленте в блоке инструментов «Диаграммы» . Перед нами открывается выбор нескольких типов графиков. Для решения нашей задачи вполне подойдет тип «Точечная с гладкими кривыми и маркерами» , поэтому щелкаем по данному элементу списка. Хотя, при желании, можно использовать и некоторые другие виды диаграмм.

- Перед нами открывается пустая область диаграммы. Следует заполнить её данными. Для этого кликаем правой кнопкой мыши по области. В активировавшемся меню выбираем позицию «Выбрать данные…» .

- Происходит запуск окна выбора источника данных. В его левой части есть блок «Элементы легенды (ряды)» . Жмем на кнопку «Добавить» , которая размещена в указанном блоке.

- Перед нами открывается окно под названием «Изменение ряда»

. В нем мы должны указать координаты размещения данных, на основе которых будет строиться один из графиков. Для начала построим график, в котором отображались бы общие затраты. Поэтому в поле «Имя ряда»

вводим с клавиатуры запись «Общие затраты»

.

В поле «Значения X» указываем координаты данных, расположенных в столбце «Количество товаров» . Для этого устанавливаем курсор в данное поле, а затем, произведя зажим левой кнопки мыши, выделяем соответствующий столбец таблицы на листе. Как видим, после указанных действий его координаты отобразятся в окне изменения ряда.

В следующем поле «Значения Y» следует отобразить адрес столбца «Общая сумма затрат» , в котором расположены нужные нам данные. Действуем по вышеуказанному алгоритму: ставим курсор в поле и выделяем с зажатой левой кнопкой мыши ячейки нужного нам столбца. Данные будут отображены в поле.

После того, как указанные манипуляции были проведены, жмем на кнопку «OK» , размещенную в нижней части окна.

- После этого автоматически происходит возврат к окну выбора источника данных. В нем также нужно нажать на кнопку «OK» .

- Как видим, вслед за этим на листе отобразится график общих затрат предприятия.

- Теперь нам предстоит построить линию общего дохода предприятия. Для этих целей кликаем правой кнопкой мыши по области диаграммы, на которой уже размещена линия общих затрат организации. В контекстном меню выбираем позицию «Выбрать данные…» .

- Снова запускается окно выбора источника данных, в котором опять нужно нажать на кнопку «Добавить» .

- Открывается небольшое окошко изменения ряда. В поле «Имя ряда»

на этот раз пишем «Общий доход»

.

В поле «Значения X» следует внести координаты столбца «Количество товаров» . Делаем это тем же способом, который мы рассматривали при построении линии общих затрат.

В поле «Значения Y» , точно так же указываем координаты столбца «Общий доход» .

После выполнения этих действий жмем на кнопку «OK» .

- Окно выбора источника данных закрываем, нажав на кнопку «OK» .

- После этого линия общего дохода отобразится на плоскости листа. Именно точка пересечения линий общего дохода и общих затрат будет являться точкой безубыточности.

Таким образом, мы достигли целей создания данного графика.

Как видим, нахождение точки безубыточности основано на определении величины объема выпускаемой продукции, при котором общие затраты будут равны общим доходам. Графически это отражается в построении линий затрат и доходов, и в нахождении точки их пересечения, которая и будет являться точкой безубыточности. Проведение подобных расчетов является базовым при организации и планировании деятельности любого предприятия.

Для развития любого вида бизнеса важно понимать, в какой момент, при каком объеме производства или продаж предприятие сможет полностью покрыть все издержки, убытки и начнет приносить прибыль.

Определить этот уровень позволяет процедура расчета точки безубыточности – важнейшего показателя эффективности любого коммерческого проекта. Чем выше объем производства и продаж над этой критической отметкой, тем устойчивее финансовое положение предприятия.

Характеристика и основные показатели

Точка безубыточности (англ. – break-even point) – это величина, обозначающая необходимый объем производства или продаж для стабильной работы предприятия без получения убытков и прибыли.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

При достижении данной точки

количество издержек будет равняться стоимостному объему реализации, то есть и доходы, и расходы окажутся на нулевой отметке. Иногда этот параметр называют критическим объемом производства, порогом . При такой ситуации фирма не получает прибыли, и способна только возмещать затраты.

Вместе с тем, показатель безубыточности дает возможность рассчитать , сколько надо выпустить продукции или реализовать, чтобы не оказаться «в минусе» и работать с прибылью. Здесь существует такая зависимость : при превышении данного показателя организация получает прибыль, если он еще не пройден, то производство убыточно. Этот показатель реагирует на многие факторы: изменение цен на сырье, материалы, увеличение товарооборота, расширение дилерской сети и др.

Значение точки безубыточности первостепенно для определения финансовой стабильности компании, так как позволяет :

- увидеть тенденцию развития бизнеса в целом;

- оценить привлекательность инвестиционного проекта для потенциальных инвесторов: срок окупаемости, уровень риска и т.д.;

- выявить проблемы на предприятии, если данный параметр меняется со временем;

- планировать продажи на определенный период;

- понять величины доходов и затрат в соотношении, чтобы подкорректировать цены, увидеть по какому пункту можно сократить расходы;

- просчитать, насколько необходимо изменить объем при изменении цены и наоборот; на какое значение уменьшить выручку, чтобы не скатиться в убыток.

Алгоритм расчета

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Для определения данной точки требуются данные переменных и постоянных затрат

. Их надо правильно разделять, понимать между ними разницу. Успешное предпринимательство предполагает грамотный расчет всех расходов на содержание бизнеса.

Переменные затраты могут складываться из расходов на сырье, материалы, полуфабрикаты, комплектующие, энергию, топливо для производства, а также суммы всех основных работников вместе со и прочего.

Их практически невозможно рассчитать заранее : они зависят от характера деятельности предприятия, объема производства и могут ежемесячно изменяться. Чем больше будет объем выпуска и реализации, тем выше сумма затрат. Средние переменные затраты не изменяются в зависимости от объема производства.

В постоянные затраты могут быть включены плата за аренду, отчисления за амортизацию, сумма заработной платы административно-управленческого персонала вместе со страховыми отчислениями, платежи по , налоги, расходы на связь и др.

Такие расходы остаются постоянными, они не зависят от объема производства. Однако на них могут оказывать влияние изменение мощности предприятия, меняющаяся сумма арендной платы, инфляция и др.

Пошагово механизм определения и применения точки безубыточности можно представить так:

- Сбор данных для анализа уровня объема производства, реализации товара, расходов и доходов;

- Вычисление размера всех издержек, точки безубыточности и области безопасности;

- Оценка необходимого уровня производства/продаж для финансовой стабильности компании.

Алгоритм расчета точки безубыточности может быть:

- аналитическим (с помощью специальных формул);

- графическим (предполагает построение графика на основе ряда базовых значений).

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Формула расчета

Для измерения точки безубыточности берутся следующие показатели

:

Для измерения точки безубыточности берутся следующие показатели

:

- Выручка (доход).

- Затраты постоянные (на объем).

- Затраты переменные (на объем).

- Затраты переменные средние (на единицу продукции).

- Цена (выручка на единицу продукции).

- Маржинальный доход (разница между выручкой и затратами переменными).

- Коэффициент маржинальности (доля маржинального дохода в выручке, определяется делением затрат переменных на количество выручки).

Формула расчета в денежном эквиваленте :

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные)

Формула расчета в натуральном выражении :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние)

Существует также метод определения точки безубыточности в денежном эквиваленте с помощью величины маржинального дохода :

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности

Итогом расчета по формулам будет являться критический объем производства или продаж в денежном либо натуральном выражении. Так как точка безубыточности показывает объем продаж, начиная с которого поступает прибыль, сопоставляя ее с другими показателями (такими как стоимость, расходы и т.д.), она может применяться для анализа инвестиционного проекта.

Что такое постоянные и переменные издержки, а также точка безубыточности смотрите в следующем видеоуроке:

Пример расчета

Магазин одежды

Рассчитаем точку безубыточности для магазина спецодежды. Здесь лучше применить расчет в денежном эквиваленте , потому что ассортимент товара и цены разные.

Исходные данные:

- Затраты постоянные (арендная плата, сумма заработной платы продавцов вместе с отчислениями, оплата коммунальных услуг и рекламы) = 250000 рублей.

- Закупочная цена изделия средняя = 1000 рублей.

- Объем продаж = 300 единиц.

- Затраты переменные (закупочные цены изделий) = 300000 рублей.

- Выручка = 600000 рублей.

- Маржинальный доход = Выручка – Затраты переменные = 600000 – 300000 = 300000 рублей.

Коэффициент маржинальности = Затраты переменные / Выручка = 0,5.

Расчет:

Точка безубыточности = Выручка Затраты постоянные / (Выручка – Затраты переменные) = 600000 250000 / (600000 – 300000) = 500000 рублей.

Или по другой формуле:

Точка безубыточности = Затраты постоянные / Коэффициент маржинальности = 250000 / 0,5 = 500000 рублей.

Таким образом, магазину надо продать товаров на 500000 рублей, чтобы покрыть расходы и выйти в ноль. Все продажи свыше будут приносить прибыль.

Для предприятия металлообработки

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

При расчете точки безубыточности для предприятия металлообработки лучше применять формулу в натуральном выражении

. Предприятия малого бизнеса часто выпускают одноразовую продукцию по примерно одинаковым ценам.

Исходные данные:

- Затраты постоянные (общие расходы по предприятию, отчисления на амортизацию, сумма заработной платы администрации вместе с отчислениями) = 250000 рублей.

- Затраты переменные (средства для закупки сырья и полуфабрикатов, сумма заработной платы рабочего персонала вместе с отчислениями, топливные и технологические затраты) = 300000 рублей.

- Затраты переменные средние (на единицу продукции) = 300 рублей.

- Цена изделия (выручка на единицу продукции) = 500 рублей.

- Объем производства (плановый) = 1000 единиц.

- Выручка = 500000 рублей.

Расчет :

Точка безубыточности = Затраты постоянные / (Цена – Затраты переменные средние) = 250000 / (500 – 300) = 1250 штук.

Таким образом, предприятие достигнет точки безубыточности при выпуске продукции в количестве 1250 штук за определенный период. На данном примере видно, что для выхода на уровень без убытков и прибыли нужно увеличить объем продукции на 250 штук от планируемого. Дальнейшее превышение объема принесет прибыль.

Однако при расчете по умолчанию признается тот факт, что при увеличении объема цена останется прежней, затраты также не увеличатся, а товар будет реализован полностью, без остатков. В действительности не все может быть так идеально.

Пример расчета можно изучить в данном видеосюжете:

Алгоритм построения графика

При построении данного графика надо выполнить следующие действия :

- на горизонтальной оси обозначить объем производства/продаж;

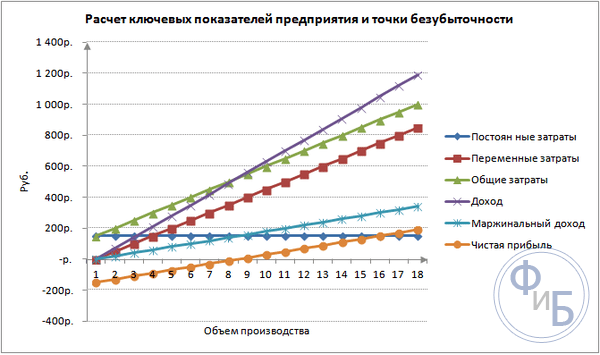

- по вертикальной оси отложить значения постоянных затрат (прямая линия), переменных затрат (наклонная линия) и валовых затрат по отдельности, а также выручки.

В результате будут построены графики постоянных, переменных и валовых затрат, а также выручки. Точка безубыточности располагается на пересечения графиков выручки и валовых затрат. В этот момент выручка и объем продаж являются пороговыми или критическими, предприятие покрывает все затраты и получает нулевую прибыль.

Построение графика точки безубыточности

График точки безубыточности отражает изменение выручки, постоянных, переменных и валовых затрат в зависимости от объемов производства, обозначенных на процентной шкале по горизонтали.

При его построении принимается допущение, что продажи происходят равномерно, цены на продукцию и сырье за взятый период не меняются.

Достоинства и недостатки данной модели анализа

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Рассчитывать точку безубыточности следует любому начинающему предпринимателю. Эта модель позволяет без труда увидеть

нижнюю границу финансовой стабильности бизнес-проекта, чтобы предпринять шаги для увеличения зоны безопасности (удаленности от критической нулевой отметки прибыли). Сам механизм нахождения порогового уровня производства и продаж достаточно прост и не требует каких-то дополнительных специальных знаний.

Однако следует учитывать, что для определения данной точки берутся идеальные условия производства, рынка и организации труда. В повседневной действительности на выпуск продукции и ее реализацию влияет множество внешних труднопрогнозируемых факторов. В частности, имеет значение сезонность, колебания спроса, увеличение конкуренции, внедрение новых технологий, повышение цен на сырье, что может изменить объем продаж. Поэтому, такая модель больше подходит для предприятий, работающих в стабильных рыночных условиях.

Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

Каждый предприниматель думает о методах заработка и способах получения прибыли. В любом производстве существуют издержки - расходы на изготовление и сбыт товара. Они будут вычтены из полученной выручки, итогом расчетов будет прибыль (положительное значение) или убыток (отрицательное значение).

Для прибыльного функционирования руководство предприятия должно знать граничное значение перехода убытка в прибыль. Это называется точка безубыточности. Ей пользуются инвесторы для определения вероятности и срока окупаемости проектов.

Точку безубыточности можно определить при помощи математических расчетов или графически. Значение будет в денежном или натуральном эквиваленте.

Что такое

Точкой безубыточности (break-even point) или критическим объемом считают тот количество произведенной продукции, при котором полученный доход от реализации перекроет общие затраты. Другими словами это размер минимальной прибыли в денежном выражении или количестве реализованной продукции, который компенсирует издержки.

Работа в этой точке говорит об отсутствии прибыли и издержек одновременно. При увеличении объема хотя бы на 1 единицу предприятия начнет работать в прибыль. Точку безубыточности часто называют порогом рентабельности.

Назначение

Значение точки безубыточности используется для анализа текущего финансового состояния и позволяет планировать на перспективу. Показатель дает возможность:

- оценить финансовую стабильность и платежеспособность, чем пользуются инвесторы, руководство и кредиторы;

- рассчитать целесообразность расширения и освоения новых видов продукции, технологий;

- увидеть динамику изменения показателя, выявить узкие места производства;

- планирование плана продаж;

- установить допустимое снижение выручки, которая позволит оставаться в прибыли;

- проследить влияние издержек производства, стоимости товара и реализованного объема на финансовый результат.

Расчет

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Данные для расчета

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара - Р ;

- произведенные и реализованный объем - Q ;

- полученная выручка - В (не требуется для определения порога рентабельности);

- размер постоянных затрат - Зпост .

- переменные затраты - Зпер .

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны. К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве. Переменными затратами являются:

- цена на сырье, запчасти и комплектующие;

- сдельная зарплата и страховые выплаты производственных рабочих;

- ГМС, электроэнергия, топливо;

- транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу. К примеру, производственные издержки бывают:

- условно-постоянные: хранение и складское перемещение комплектующих;

- условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов - доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В - выручка;

P - стоимость продукции;

Q - произведенный объем;

МД - маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р - Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода - Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной - размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Расчет в Excel

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные - 50 рублей, а стоимость единицы товара - 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ - $D$3.

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат - В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара - А9*$D$5 , а маржинальный доход - Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону - 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя - маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение - при достижении 30%.

КБден = Вфакт - Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб - выручка для точки безопасности;

Вфакт - фактическая выручка.

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной - выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Пример расчета

Наиболее простыми являются расчеты для моно производства, когда организация производит однотипную продукцию. Многопродуктовые задачи имеют свои особенности, которые следует учитывать при расчете точки безубыточности.

Один товар

Рассмотрим распространенный пример предпринимательского заработка - торговля на рынке. Товаром являются арбузы с фиксированной стоимостью по всему городу. Арбузы покупают в южных регионах и привозят в центральную часть страны. Бизнес является сезонным, но достаточно прибыльный.

Основные показатели:

- стоимость 1 арбуза - 250 руб.;

- Зпер на 1 ед. (зарплата продавца, оптовая закупка) - 130 руб.;

- Зпост (налоги, аренда места на рынке, транспортировка, тара) - 11000 руб. в месяц;

- месячная выручка - 36000 руб.

Для успешного планирования требуется рассчитать минимальный объем продаж и значение прибыли для перекрытия понесенных затрат.

Указанная стоимость усреднена, так как вес каждого арбуза различен. В расчете этими значениями можно пренебречь.

Определение точки безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Для определения в денежном эквиваленте рассчитать объем реализованных арбузов и значение переменных затрат на этот объем:

Q мес = 36000/250 = 144 шт;

Зпер на объем = 130*144 = 18720 руб.

Определим порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕР ден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первое и второе значение показывает точку безубыточности, когда прибыль равна 0. При этом объем продаж равен 91,67 арбуза, что является некорректной информацией. Третий показатель основано на критическом объеме 92 арбуза.

При сравнении видно, что месячная выручка превышает точку безубыточности, что позволяет говорить о прибыли.

Кромка безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень больше 30%, что говорит о правильности планирования бизнеса.

Многопродуктовая задача

Рассмотрим порядок расчета на магазине, который торгует четырьмя товарами: А, Б, В и Г. Магазин несет постоянные затраты и имеет переменные издержки по каждому виду в отдельности. Закупка производится у разных поставщиков, выручка от реализации также различна.

Исходные данные:

- А: выручка 370 тыс. руб., переменные затраты 160 тыс. руб.;

- Б: выручка 310 тыс. руб., переменные затраты 140 тыс. руб.;

- В: выручка 340 тыс. руб., переменные затраты 115 тыс. руб.;

- Г: выручка 70 тыс. руб., переменные затраты 40 тыс. руб.

Размер общей выручки составляет 990 тыс. руб., а переменных затрат 455 тыс. руб.

Структура от выручки остается постоянной. Ввиду того, что ассортимент и стоимость товаров различно, точку безубыточности лучше рассчитывать в денежном эквиваленте. Решение будет основано на методе директ-костинга, который предполагает диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер . - доля переменных затрат в выручке:

Кз.пер. = Зпер/В

- А - 0,43;

- Б - 0,45;

- В - 0,48;

- Г - 0,57;

- Общий Кз.пер. - 0,46.

Определим маржинальный доход и его долю в выручке:

- А - 210 тыс. руб., 0,37;

- Б - 170 тыс. руб, 0,55;

- В - 125 тыс. руб., 0,52;

- Г - 30 тыс. руб., 0,43;

- Общее значение - 535 тыс. руб., 0,54.

Рассчитаем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Далее рассмотрим наиболее оптимистичный прогноз - маржинальную упорядоченность по убыванию. Наибольшая рентабельность будет у первых двух продуктов А и Б. Первоначально магазину следует продавать эти товары, что обеспечит маржинальный доход 210+170 = 380 тыс. рублей. Это почти покроет постоянные затраты в 400 тыс. рублей. Остаток можно взять с третьего товара. Точка безубыточности будет достигнута после продажи перечисленных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Пессимистичным прогнозом или маржинальной упорядочностью по возрастанию будет продажа Г, В, Б. Общий маржинальный доход равен 325 тыс. руб., что не позволит перекрыть постоянные издержки. Оставшуюся 75 тыс. рублей необходимо получить от продажи товара А. Значение точки безубыточности:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Как видно, значение точки безубыточности в трех случаях различно. Оптимистичное и пессимистичное значения дают интервал возможных точек безубыточности.

Определим кромку безопасности в процентах и рублях:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Несмотря на наличие прибыли, запас прочности у магазина меньше 30%. Необходимо принимать меры по улучшению финансового показателя. Для этого потребуется снизить Зпер и повысить объемы по товарам А, В и Г. Не будет лишним детальная проверка постоянных затрат, чтобы найти резервы для их уменьшения.

Расчет для предприятия

Рассмотрим организацию, которая производит бытовой растворитель, который реализуется в литровых тарах. Предприятие небольшое, стоимости меняется редко, что позволяет рассчитать точку безубыточности в натуральном выражении.

Данные для расчета:

- стоимость одной бутылки - 140 руб.;

- переменные затраты на 1 л - 80 руб.;

- постоянные затраты - 170 тыс. руб.;

- выручка - 450 тыс. руб.;

- объем - 3 тыс. руб.

ВЕРнат. = 170 000/(140-80) = 2833,33 шт.

Расчитанное значение близко к фактическому объему - 3000 шт.

Определим кромку безопасности:

КБнат. = 3000 - 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можно сделать выводы, что компания находится на грани безубыточности. Срочно следует предпринять меры для улучшения ситуации: пересмотреть структуру затрат, вероятно завышена оплата труда управленческого персонала. Детально прорабатывают переменные затраты и находят более дешевых поставщиков.

Преимущества и недостатки расчетов

Основное достоинство расчета точки безубыточности позволяет быстро и просто проанализировать уровень производства или продаж, который необходим для достижения минимального критического уровня. Недостатком приведенной модели является ограничения по построению:

- Линейное изменение продаж и производства. Это не позволяет учесть резкие всплески и изменения, которые происходят в реальности. Линейность не учитывает сезонность, снижение или повышение спроса, выход на рынок новых конкурентов. Это все влияет на будущий спрос, а соответственно и объемы продаж. В производстве могут внедряться новые технологии, что повышает объемы выпуска.

- Модель имеет высокую эффективность на низкоконкурентном рынке при устойчивом потребительском спросе ан выпущенную продукцию. Глобализация становится виновником стабильности на рынке.

- Объем продаж зависит от множества факторов: маркетинг, размер дилерской сети, качество продукции, сезонность и др.

- Подобные расчеты на показывают адекватную картину на малых предприятиях, у которых характер продаж неустойчив.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

- Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону - удаленность компании от критического значения, когда прибыль становится нулевой.